Column

財務のコラム

コラム

財務改善に役立つ財務諸表の読み方

はじめに

財務諸表は、企業の健康状態を把握するための重要なツールです。

売上や利益だけでなく、キャッシュフローや資産負債のバランスも確認できるため、経営の課題や改善点が見えてきます。本記事では、財務改善に役立つ財務諸表の基本的な読み方を解説しています。

あなたが経営に関わる事業者の財務諸表を見る際の参考にしてみてください。

財務諸表とは何か?

財務諸表とは、企業の財政状態や経営成績を示す書類です。

主に貸借対照表(B/S)、損益計算書(P/L)、キャッシュフロー計算書(C/F)といった内容が含まれています。財務諸表は経営者や投資家などの利害関係者に対して企業の現状を伝えるという重要な役割を持っています。

財務諸表は主に以下の3つの書類で構成されています。

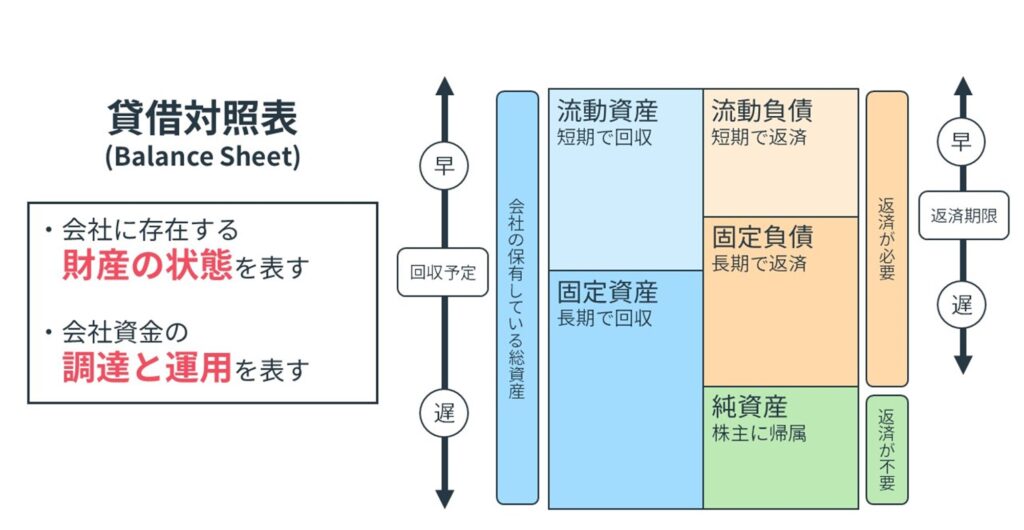

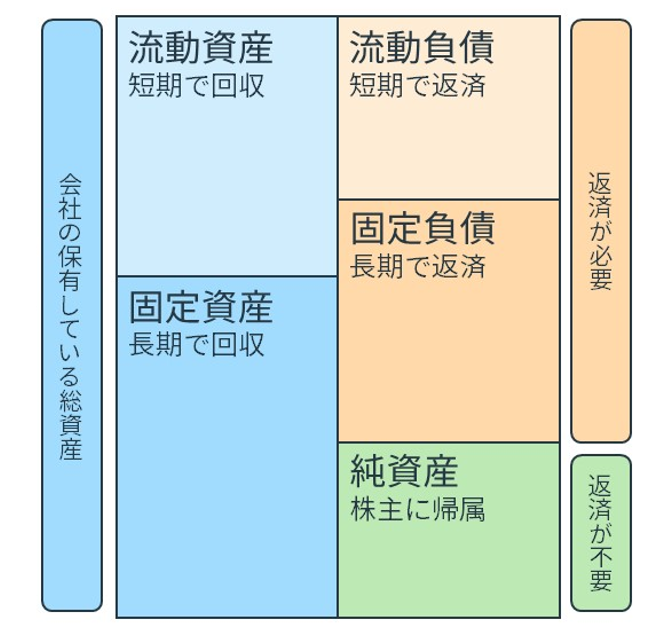

貸借対照表(B/S)

貸借対照表はB/Sとも省略される財務諸表です。企業のある時点での財政状態を示し、資産、負債、純資産のバランスを視覚的に把握することができます。

資産には流動資産と固定資産があり、流動資産には現預金や期間の短い貸付金等が含まれます。固定資産は建物等の資産が含まれていると考えてるとわかりやすいでしょう。

負債には流動負債と固定負債があります。

流動負債には、直近支払う予定の未払費用や1年以内に返済する予定の借入金等が含まれます。固定負債には1年を超えて返済する予定の社債や借入金が含まれていると考えるとイメージしやすいでしょう。

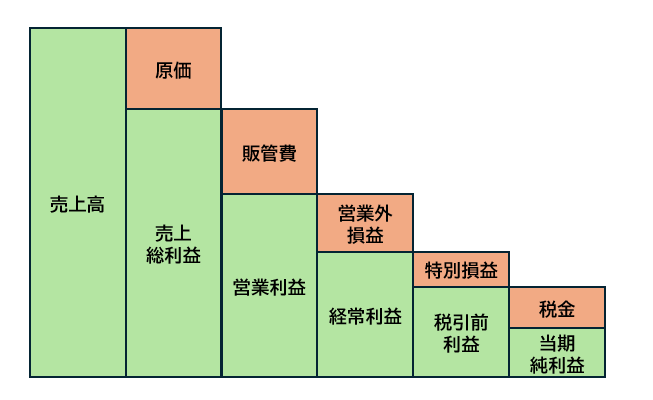

損益計算書(P/L)

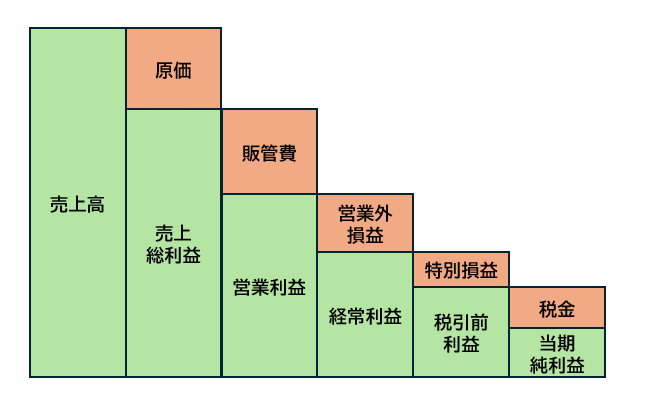

損益計算書はP/Lと省略される財務諸表です。損益計算書(P/L)は一定期間の経営成績を示すもので、売上高や経費、純利益などが記載されている書類です。

この書類を通じて、企業の収益性や費用構造を把握することができます。

売上高をはじめとする収入から、仕入れや外注、給料といった経費を引いて表示しています。

キャッシュフロー計算書(C/F)

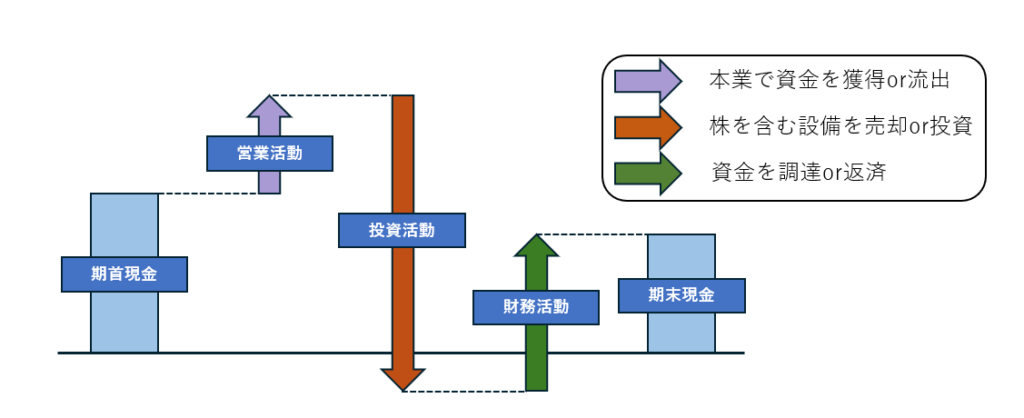

キャッシュフロー計算書はC/Fと省略される書類です。企業の一定期間、多くは決算期ごとの現金の流れを示しています。

営業活動によるキャッシュフロー、投資活動によるキャッシュフロー、財務活動によるキャッシュフローに分けて記載されている点が特徴です。

現金の流れを見える化することで、企業の資金繰りや持続可能性を把握するために重要な役割を果たします。

財務諸表が示す財政状態と経営成績

財務諸表は企業の財政状態と経営成績や示す書類です。これらを通して企業の健全性や問題点を把握することが可能となるでしょう。

貸借対照表(B/S)は、企業の資産や負債の状況、つまりどれだけの資産を持ち、どれだけの負債を負っているかを示しています。この情報は、資金調達の健全性や資産の活用状況を判断するために重要です。

損益計算書(P/L)は企業の収益性を示しています。一定期間における売上や利益、費用の詳細を知ることができる書類です。この書類を分析することで、収益性の高い事業領域やコスト削減のポイントを見つけることができます。

また、キャッシュフロー計算書(C/F)は企業の現金の流れを表す書類です。企業運営における資金繰りの健全性を示します。特に中小企業においてはキャッシュフローの管理が企業存続においては欠かせません。そのため、この書類をしっかりと読み込み、継続して注視することが重要です。

財務諸表を適切に活用することで、企業は自社の財政状態や経営成績を客観的に把握し、財務改善のための具体的なステップを明らかにすることができます。また、財務分析を通して得られた指標やデータは、経営改善策の策定と実行において重要なポイントとなります。

財務諸表の基本的な読み方

貸借対照表の読み方

貸借対照表(B/S)は、企業の財政状態を把握するための基本的な財務諸表です。

貸借対照表を読む上でのポイントは、まず資産・負債・純資産のバランスを確認することにあるといえるでしょう。

資産は流動資産と固定資産に分かれ、流動資産が多ければ短期の支払い能力が高いと評価できます。負債は流動負債と固定負債に分けられ、特に流動負債とのバランスが重要です。

また純資産が多いほど、企業の財務の安定性が高いとされます。負債と純資産の合計額は資産の合計額と一致することから、純資産が多い企業は必然的に負債の少ない企業と判断することもできるでしょう。

またこれらは実際の金額ではなく比率で判断することが一般的です。

損益計算書の読み方

損益計算書(P/L)は、企業の経営成績を把握するための基本的な財務諸表です。一定期間の収益と費用が記載され、最終的に利益がどれだけ出たかが表示されます。

損益計算書を読む上でのポイントは、企業の収益性と効率性を把握することです。

売上高は企業の規模と成長性を示し、売上総利益は製品やサービスの収益性を表します。営業利益は本業の収益力を示し、経常利益は本業と財務活動全体の効率を示します。最終的な当期純利益は、企業の最終的な収益力を評価する指標です。

また売上高に対する利益の割合は一般的に利益率と表現されますが、これらの数値から収益構造の健全性を評価することも重要です。

キャッシュフロー計算書の読み方

キャッシュフロー計算書(C/F)は、企業の現金の流れを把握するための財務諸表です。主に営業活動、投資活動、財務活動の3つのキャッシュフローに分類されます。

キャッシュフロー計算書を読む上でのポイントは、企業の資金の流れを把握することです。

営業活動によるキャッシュフローは、企業の本業でどれだけ現金を生み出しているかを示し、プラスであることが望ましいです。投資活動によるキャッシュフローは、設備投資や資産の購入・売却などの長期的な資金の動きを示します。マイナスであっても、将来の成長に向けた投資であれば問題ないこともあります。財務活動によるキャッシュフローは、借入や返済、株主への配当など資金調達の動きを示し、企業の財務戦略を理解するのに役立ちます。

これらの性質に分けて判断することで、中小企業の経営者は財務の健全性を確保し、財務改善のための具体的な戦略を立てることができます。

財務分析の基本手法

代表的な財務指標とその解釈

財務改善を進める上で、まずは財務指標の基本的な理解が重要です。財務指標は、企業の財政状態や経営成績を数値化することで、具体的な状況を把握するために用います。代表的な財務指標には、流動比率、自己資本比率、売上総利益率などがあります。

流動比率

流動比率は、短期的な支払い能力を示す指標であり、流動資産を流動負債で割った数値です。一般的に100%以上が好ましいとされています。

流動比率=流動資産÷流動負債×100

自己資本比率

自己資本比率は、企業全体の資金調達の安定性を表すもので、自己資本を総資本で割った比率です。この値が高いほど、財務的に健全な状態と言えます。

自己資本比率=自己資本 ÷ 総資本×100

売上総利益率

売上総利益率は売上高に対する売上総利益の割合で、企業の収益性を測る重要な指標です。粗利益率と呼ばれることもある指標です。高い値であるほど、事業の利益率が良好なことを示しています。

これらの指標を活用することで、企業の現状を正確に把握し、改善点を見つけやすくなります。

売上総利益率=売上総利益÷売上高×100

財務分析から見える課題

財務指標から経営上の課題を抽出することができます。

たとえば流動比率が低い場合は短期的な資金繰りの問題が疑われます。対策としては、短期借入金の管理や売掛金の回収期間の短縮などが考えられます。

売上総利益率が低下している場合には、コスト管理に課題がある可能性が高いです。コスト削減の方法として生産効率や仕入れ価格の見直しを行うことで、利益率の回復を目指すことにつながるでしょう。また売上が増えても利益が上がらない場合は、販売費や一般管理費が増加していることが原因となることも少なくありません。必要な費用とそうでない費用を明確に区分し、無駄を排除することが戦略の1つになりえるでしょう。

財務指標を理解し正確に読み解くことで、経営の改善ポイントを具体的に把握し適切な対策を講じることができます。

財務分析を活用した成功事例

実際の企業の成功事例

中小企業の多くが財務諸表を適切に活用できていない中で、成功事例として取り上げられる企業がいくつかあります。たとえばあるアパレルブランドは財務諸表を基に定期的な財務分析を行い、課題を抽出する方法を取り入れました。

この企業はコスト削減と売上アップの両面で取り組み、短期間で財務改善を果たしました。特に貸借対照表(B/S)を詳しく解析し、資産の無駄を省くことで流動性を向上させました。

成功事例から学ぶポイント

このような成功事例から学べるポイントは以下の通りです。

財務諸表の正確な把握と分析

貸借対照表や損益計算書を詳細に読み解き、企業の現状を正確に把握することがスタート地点です。特に、中小企業においては、財務諸表を基にした定期的な分析が経営改善の鍵となります。

財務指標のモニタリングとフィードバック

財務分析は1度実施して終わってしまうのではなく、継続することが重要です。定期的な財務分析を行うことで、会社の健康状態を常にモニタリングし、問題が発生した際には迅速に対策を講じることができます。

利益率や流動比率、固定資産回転率などの代表的な財務指標を定期的に確認することで、継続したモニタリングを実施できるでしょう。

これにより、適切なタイミングでの改善策の実施が可能となります。

財務改善についての具体的な戦略を実行すること

財務分析から立てた仮説や戦略をもとに、財務改善の具体的な方法を実行することも欠かせません。

たとえば、資金繰りの改善やコスト削減、売上向上といった具体的な施策を計画し、実行に移すことが重要です。また、その進捗状況を適宜評価し、必要に応じて計画を修正する柔軟性も必要です。

財務諸表を正確に把握し分析を行うことと、そこから出た仮説や戦略を実行に移すことで、変化後の財務諸表も分析対象となり得ます。

このように分析と行動を繰り返すことが財務諸表を活用するうえでは重要です。

まとめ

本記事では財務諸表の基本的な読み方と、財務改善に活かす方法について紹介しました。

財務諸表を分析し立てる戦略は、事業計画書として活用することもできるでしょう。会社の経営目標や行動目標につなげることもできるかもしれません。

現状を把握できる重要な資料です。積極的に活用できるとよいですね。

財務支援に強いTaigen

補助金申請から資金調達まで、Taigenが貴社の財務強化を支援します。

補助金のプロが、貴社の成長に必要な資金をしっかりサポート。

補助金の活用で一歩先へ、今すぐTaigenにご相談を!