Column

財務のコラム

コラム

融資に役立つ!C/Fを活用した金融機関の評価分析

キャッシュフロー(CF)とは何か

キャッシュフローの基本概念

キャッシュフロー(CF)とは、一定期間における現金の移動を示す指標です。具体的には、キャッシュインフロー(入金)からキャッシュアウトフロー(出金)を差し引いたもので、会社の現金の流れを掴むために用いられます。この計算を行うことで、企業がその期間中にどれだけの現金を得たか、または使ったかを把握できます。

中小企業にとっては、資金ショートのリスクを回避するためにキャッシュフローの計算は不可欠です。これにより、日常の資金繰りの安定を図るだけでなく、銀行との交渉時に企業の信頼性や将来の計画を説明するための重要な資料となります。

キャッシュフロー計算書の役割と構造

キャッシュフロー計算書は、企業の資金の流れを明確に示す財務諸表の一つであり、特にその構造が重要です。この計算書は、営業活動、投資活動、財務活動の3つの主要なカテゴリーに分かれています。

営業キャッシュフロー

営業活動によるキャッシュフローは、日常の業務から生じる現金の流入と流出を示し、企業の主たる営業内容がどれほどの現金を生み出しているかを確認します。

投資キャッシュフロー

投資活動によるキャッシュフローは、資産の購入や売却など、長期的な資金の投入と回収に関連するフローを示します。

財務キャッシュフロー

財務活動によるキャッシュフローは、借入金の増減や配当金の支払いといった、資本に関連する現金の動きを示します。

フリーキャッシュフロー

フリーキャッシュフローは、営業活動キャッシュフローと投資活動キャッシュフローの合計であり、企業が自由に使用できる現金を示します。

これらの構成要素により、キャッシュフロー計算書は企業の財政状態を多角的に把握し、経営判断の基礎となります。

CF分析の重要性

経営判断におけるCF分析の意義

キャッシュフロー(CF)分析は、企業の経営判断において非常に重要な役割を果たします。キャッシュフロー計算書を用いることで、企業は資金の流れを正確に把握できます。適切なCF分析を行うことで、企業は資金が不足したり、過剰になったりするリスクを軽減できます。

また、銀行や投資家との交渉において、企業の健全性を証明するためにCF分析は欠かせません。これにより、資金調達がよりスムーズに進むだけでなく、長期的な成長戦略を描く際にも重要な指針となります。

PL重視からCF重視への転換

これまで多くの企業は損益計算書(P/L)を重視してきました。しかし、P/Lが示すのは純利益だけであり、実際の資金の流れとは必ずしも一致しません。現在では、多くの企業がキャッシュフロー(CF)重視の経営へとシフトしています。

CF分析は、営業活動によるキャッシュフロー、投資活動によるキャッシュフロー、財務活動によるキャッシュフローの3つの活動を通して、企業の現金の動きを明確にします。

これにより、企業は事業転換や成長のチャンスをより的確に判断でき、健全な資金繰りを維持することが可能です。このように、PL重視からCF重視への転換は、企業が持続可能な成長を遂げるための鍵となっています。

8つのCF分析パターン

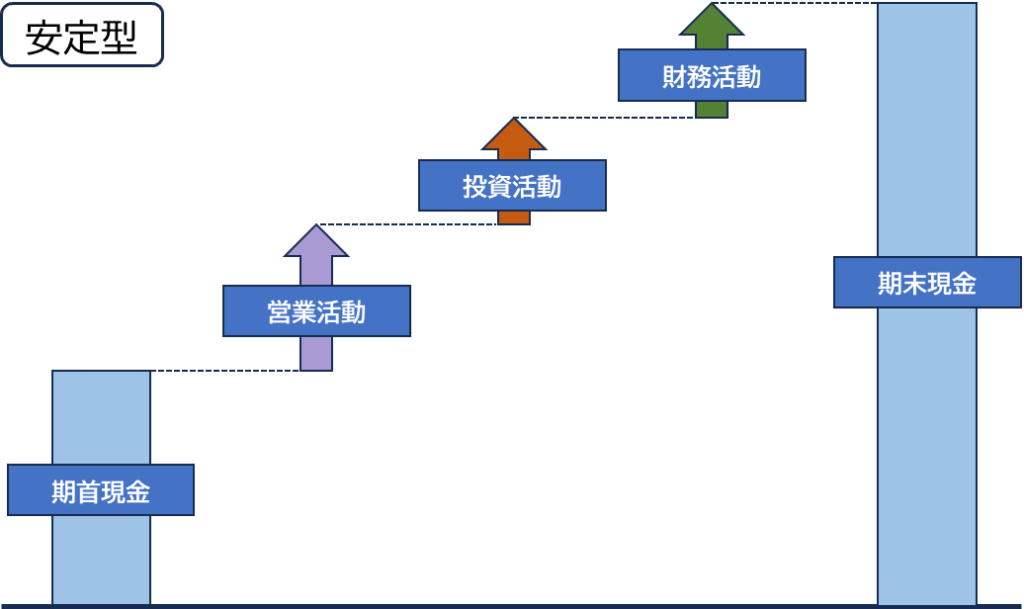

安定型

安定型のキャッシュフロー(CF)分析は、営業キャッシュフロー、投資キャッシュフロー、財務キャッシュフローのすべてがプラスになる状態を指します。このパターンの企業は、営業活動による充分な現金流入があり、資産にも余裕があるため積極的な投資を行えます。また、余分な資金を財務活動に活用し、さらなる成長を目指す余裕があるのが特徴です。経営の視点から見ると、安定型のパターンにある企業は、将来的な市場環境にも柔軟に対応できる強固な基盤を持っています。

金融機関からの評価

本業で十分な収益を上げているにも関わらず、資産を売却して資金調達を行うという状況に疑問に思う担当者は一定数います。このため、金融機関からは以下のような見方をされるでしょう。

- 将来的に大規模な投資を計画しているの?

- なにか緊急で資金が必要なのか?

一方で、財務状況は非常に良いため好印象が見込まれます。

改善型

改善型パターンでは、営業キャッシュフローと投資キャッシュフローがプラスである一方、財務キャッシュフローはマイナスです。これは、企業が本業から得た現金や資産の売却を、借入金の返済に充てているという状態を示しています。改善型は、資金の効率的な運用を目指し、借入依存を減らそうとする経営戦略が色濃く出ているタイプです。将来的には、経営の健全性を示す指標と見なされるため、投資家や金融機関からも信頼されやすい状況です。

金融機関からの評価

営業活動と投資活動によって得られた資金を借入金等の返済に回している状態です。そのため、財務の健全化(自己資本率を高めたり)を進めていると評価されます。

積極型

積極型のキャッシュフロー分析は、営業キャッシュフローと財務キャッシュフローがプラスで、投資キャッシュフローがマイナスである状態を指します。このプロファイルの企業は、本業で得た利益を借入金でさらに増やし、積極的に設備投資を行っていることを示しています。この大胆な投資は、成長を追求し市場での競争力を一段と高めるための戦略といえます。しかし、将来的な返済負担を考慮しつつ、投資のリターンを慎重に評価する姿勢が求められます。

金融機関からの評価

金融機関からの借り入れを増やしており、何からに投資を行っているという印象を持たれます。そのため、積極性のある成長企業として評価されます。

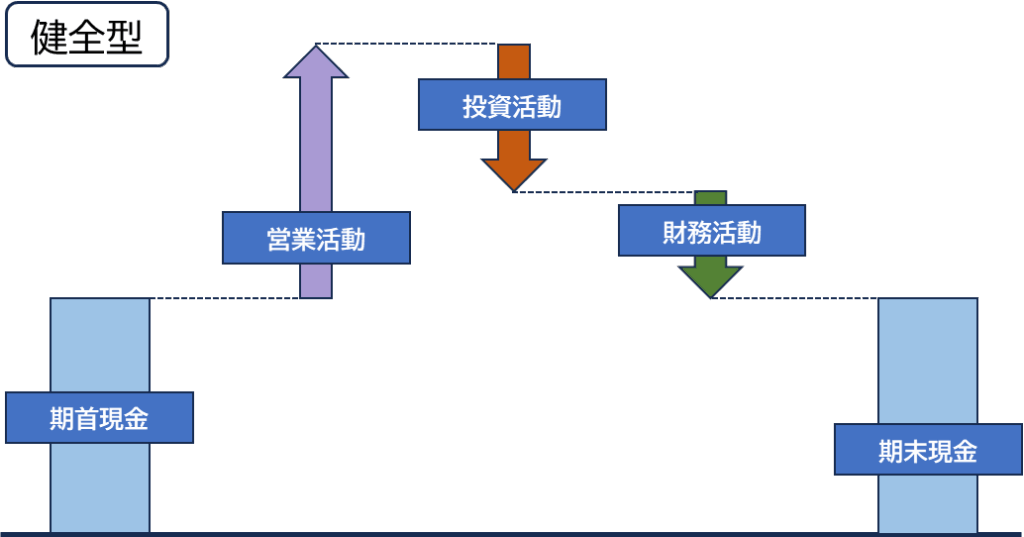

健全型

健全型は、営業キャッシュフローがプラスで、投資キャッシュフローと財務キャッシュフローがマイナスの状態です。これは、企業が本業で十分な利益を生み出しつつ、投資を控えめにし、さらに借入返済も順調に行っていることを示します。このパターンの企業は、安全かつ持続可能な経営を実現しており、市場の変化に対して柔軟に対応できる健康的な財務状況を保つことができます。

金融機関からの評価

営業活動によって十分な資金が集まっており、さらにその資金を活用し、投資活動・財務活動に投資を行っています。そのため、金融機関からは「堅実な優良企業」と評価されます。

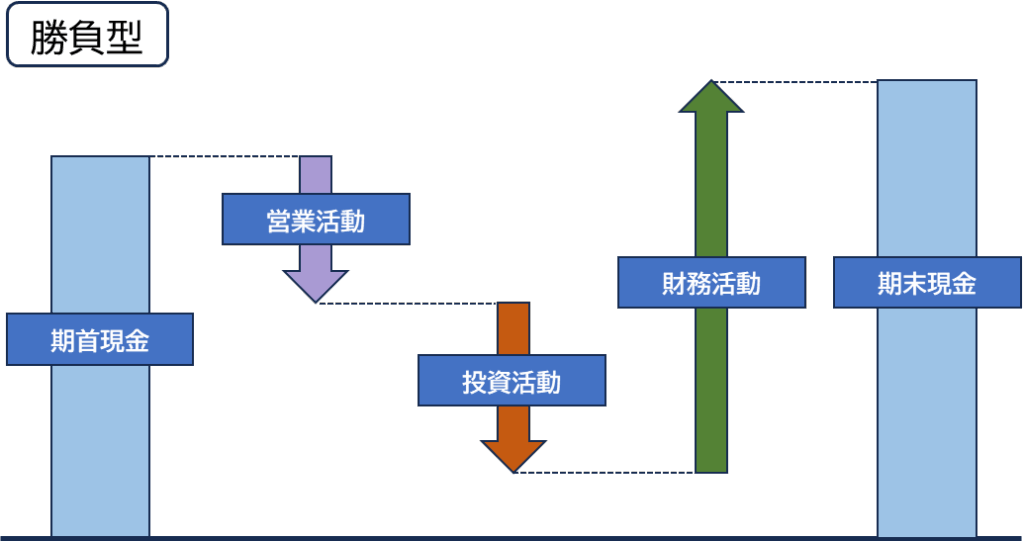

勝負型

勝負型のキャッシュフロー分析パターンは、企業が重要な転換期にあって、特定の事業や新市場への参入に対して大胆な財務戦略を行っている状況です。このタイプの詳細は不明ですが、通常は大規模な投資や新規プロジェクトに資金を投入する際に見られるパターンと考えられます。企業が勝負型の戦略を採用する場合、期待するリターンを実現できるかどうかが重要で、リスク管理と綿密な計画が不可欠です。

金融機関からの評価

営業活動では資金を増やせていませんが、財務活動によって積極的な資金調達を行い投資活動に回しています。一見すると、経営難の印象がありますが急成長を遂げる企業は、このパターンが多いです。

そのため、金融機関も融資方針次第で前向きな評価がされます。

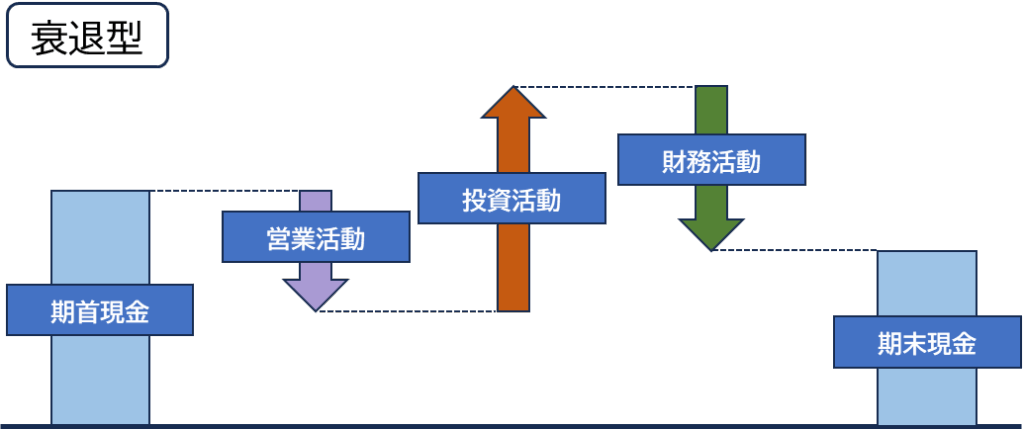

衰退型

リストラ型は、営業キャッシュフローがマイナスで、投資キャッシュフローがプラス、財務キャッシュフローがマイナスの状態です。このパターンの企業は、本業からの利益が上がらず、資産を売却して得た資金を使い、借入金の返済に充てています。このような状況下では、ビジネスモデルの見直しやコスト削減が求められ、早急な経営改善策が必要です。また、新たな収益源の確保など、長期的な視野での再構築が重要となります。

金融機関からの評価

本業の営業活動で資金を調達できておらず、資産を売却し、借入金等を返済している状態です。営業活動伸びておらず、投資活動もネガティブであるため金融機関からの融資は、難しいと判断される可能性があります。また、場合によっては返済を急かせるケースもありますので、注意が必要です。

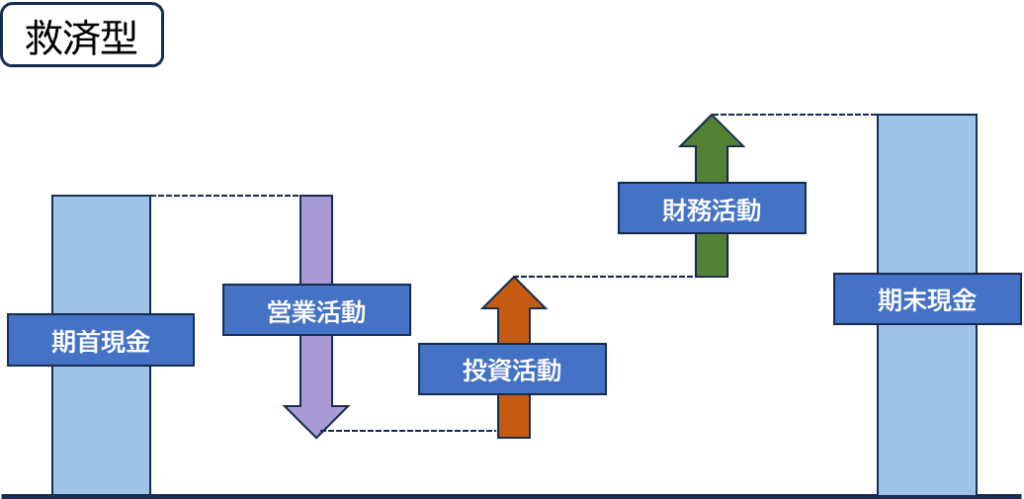

救済型

救済型のキャッシュフローは、営業キャッシュフローがマイナス、投資キャッシュフローと財務キャッシュフローがプラスの状態を指します。これは、本業での現金流出が多い一方で、資産の売却や借入によってその不足分を補っていることを示しています。企業は事業再建の過程にあり、緊急の資金調達策に頼っているところから脱却し、安定的な収益の構築が必要です。再起を目指すためにも、内部のコスト管理や戦略の見直しが重要です。

金融機関からの評価

本業である営業活動で資金を調達できていない状態です。また、この補填を資産の売却と借り入れによる資金調達で賄っているため、金融期間は融資に対して慎重になります。

借り入れアリキで会社が回っている側面があり、融資の方針次第では苦戦が強いられる可能性があります。

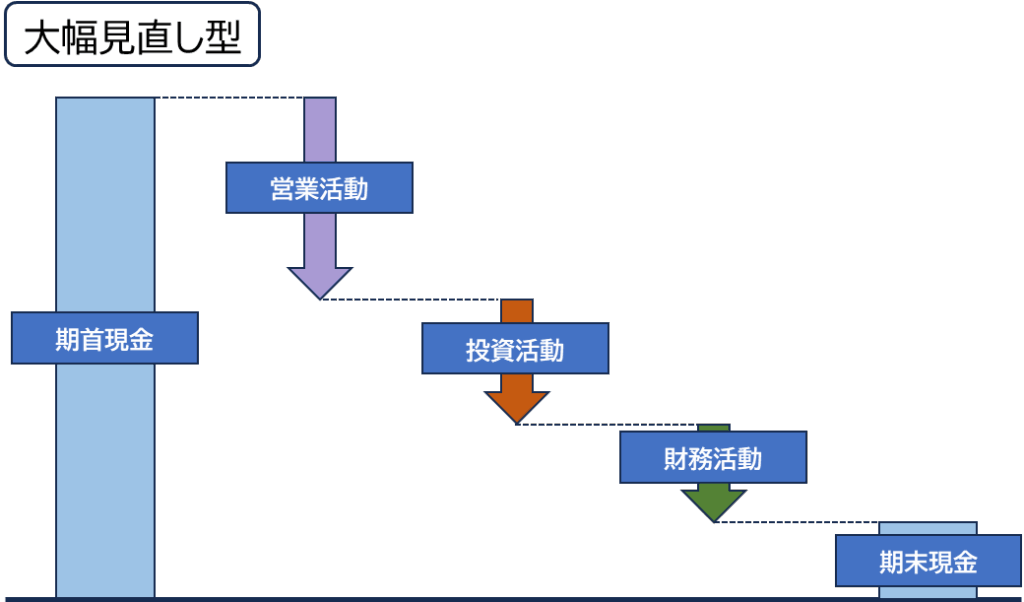

大幅見直し型

大幅見直し型の詳細は不明な部分もありますが、通常は企業のビジョンや事業戦略が包括的に再検討される局面で見られるパターンと考えられます。この場合、過去の経営方針を一新し、新たな市場環境に適した戦略を導入することが求められます。柔軟な対応と大胆な意思決定が必要となり、内外の状況を見極めたうえでの再出発が期待されます。このようなプロセスを経て、企業は新たな成長軌道に乗ることを目指します。

金融機関からの評価

3つすべてのキャッシュフローがマイナスになっている状況です。営業で稼げていないが、資産の購入と借入金等の返済をしており、矛盾しているように見えますが、金融機関からはこれまでの資産を切り崩して経営しているようにも見え、融資に対しては、慎重な立場を取るケースが多いです。

CF分析を活用した経営戦略の立案

健全な資金繰りによる長期的戦略

健全な資金繰りを確保することは、企業が長期的な戦略を立案し成功させるために欠かせません。キャッシュフロー(CF)計算書は、営業活動、投資活動、財務活動によるキャッシュフローを明確にし、中小企業の資金ショートを避けるためのツールとして重要です。

十分なキャッシュフローを保持することで、企業は予期しない支出や投資機会に対応でき、安定した事業運営が可能になります。特に、安定型や健全型のC/F分析パターンでは、営業で得た利益が設備投資や借入返済に充分に充てられているため、持続可能な事業成長を支えます。このように、CF分析を用いることは、戦略策定においてリスクを見積もり、将来の行動を計画するうえで不可欠です。

キャッシュフロー視点での投資判断

企業が投資判断を行う際には、キャッシュフロー視点が非常に重要です。キャッシュ・フロー計算書を活用することで、投資がどのような影響を及ぼすかを事前に評価することができます。

投資CFがマイナスである積極型の企業は、借入をしてでも成長戦略のために資金を投じることを示しています。この際、営業CFがプラスであることは、投資によるキャッシュアウトを本業の収益でカバーできることを意味し、安全な投資といえるでしょう。

一方で、リストラ型や救済型におけるCFは、資産の売却や借入に依存している可能性があり、新たな投資は慎重な判断を要します。CF分析を活用することで、実現可能な投資の見極めと、限られた資金を有効活用した投資戦略を立案することができます。これにより、企業は長期的な成長と競争力の維持を図ることが可能となります。

まとめ

キャッシュフロー(CF)分析は、企業の経営状況をより深く理解するための有効な手段です。この分析を通じて得られる情報は、経営判断や資金管理において重要な役割を果たします。キャッシュフロー計算書を利用することで、企業は営業、投資、財務活動それぞれの現金の流れを把握することができ、健全な資金繰りや戦略的な投資判断を行えます。

C/F分析の8つのパターンは、企業のさまざまな状態を示すものであり、それぞれの状態に対する適切な経営戦略を策定するための指針となります。例えば、安定型の企業は現状維持や将来の計画に向けた堅実な運営が求められます。一方で、大幅見直し型や救済型の企業にとっては、資金状況の改善に向けた積極的な施策が必要です。

最終的には、キャッシュフロー分析を活用することで、企業は将来にわたって持続可能な成長を実現するための計画を立てることができます。これにより、企業は外部の変化に柔軟に対応しながら、内部の強みを最大限に活かすことが可能となります。キャッシュフロー視点のアプローチを取り入れた経営戦略を立案し、実行することがこれからの企業経営においてますます重要になってくるでしょう。

財務支援に強いTaigen

補助金申請から資金調達まで、Taigenが貴社の財務強化を支援します。

補助金のプロが、貴社の成長に必要な資金をしっかりサポート。

補助金の活用で一歩先へ、今すぐTaigenにご相談を!