Column

財務のコラム

コラム

【専門家が教える】スタートアップの資金調達手法をラウンド別に完全解説

スタートアップ企業の経営者さんのなかには、資金調達について検討している方も多いのではないでしょうか。

僕も以前、まだアイデアだけで明確な売上が見込めない段階の事業を、どうやって前進させればいいのか悩んだ時期がありました。

そのとき、知人に紹介された投資家とのミーティングに飛び込んだのが、はじめての資金調達に向き合うきっかけでした。

結果的に、そのスタートアップは小規模ながら複数の投資家から出資を受けることで開発資金や人材採用の費用をカバーでき、製品を市場へ早期投入することが叶ったのです。

ここで気づいたのが、スタートアップ企業にとって「資金調達は避けては通れない重要テーマだ」ということ。

そして、どの資金調達方法をどう組み合わせるかで企業の成長スピードや可能性が大きく変わってくるのだと実感しました。

この記事では、スタートアップ企業向けの代表的な資金調達方法をわかりやすく解説しつつ、企業の成長段階(投資ラウンド)ごとに最適な資金調達手法や、調達の際に気をつけたいポイントなどをお伝えします。

資金調達をうまく活用して、もっとダイナミックにスタートアップ事業を成長させたい!とお考えの方は、ぜひ最後までお付き合いください。

そもそも「資金調達」ってなに?

「資金調達」とは、企業が事業活動に必要なお金を外部から確保する行為のことを指します。

ビジネスをはじめたり、事業を拡大したり、新しいプロダクトを開発して市場に投入したりするには、当然のことながら少なからずお金が必要になりますよね。

特に僕自身もスタートアップで新規事業を立ち上げた経験がありますが、最初のうちは社内に潤沢なキャッシュがあるわけでもなく、少しでも早く事業を大きくしたいという気持ちと、手元にあるお金を何に使うかを常に悩んでいました。

もし「自分の貯金」だけで足りるならば、外部の力を借りずに事業を進めることも可能かもしれません。

しかし、スタートアップでは、いかに早く事業をスケールさせるかが勝負だったりします。そこで、主に銀行や投資家、自治体などの“外部”からお金を集める必要性が生まれるのです。

もちろん、借りる・もらう・投資してもらう――など、資金調達の手段は多岐にわたります。返済義務があるのか、株式を渡す必要があるのかなど、条件も様々。

このあたりの選択肢を正しく把握して、自社の段階・事情に合った資金調達を行うことがスタートアップの大きなカギになるのです。

スタートアップ企業で資金調達が必要になるタイミング

スタートアップ企業の場合、以下のようなタイミングで資金調達が必要になります。

- 起業や創業直後

- 事業のアイデアはあるけど実績がないので、売上に結び付くまでの運転資金が必要。

- 事務所の立ち上げ費用や人材採用コストなど、どうしても負担が大きい。

- 事業拡大・加速させるとき

- サービス開発で必要となるエンジニアの増員やマーケティング施策を打ちたいが、キャッシュが足りない。

- 大きな売上見込みがあるが、今の資金量では“攻めの経営”ができず、ライバルに後れを取る可能性が高い。

- 新規サービスの開発や技術投資のとき

- 新しい技術を開発するための研究開発費が膨大になる場合がある。

- 様々な実証実験の段階で予想外の出費が増えるケース。

- 会社の売却(M&A)や株式上場(IPO)の準備を進めるとき

- IPOの準備を加速させるため、大型調達を行って組織基盤を整えたり、広告宣伝や新規事業への投資を強化する。

- M&Aを視野に入れる場合も、企業価値を高める投資が必要となる。

このように、スタートアップでは常に資金繰りと事業スピードのバランスが問われるため、戦略的な資金調達が欠かせません。

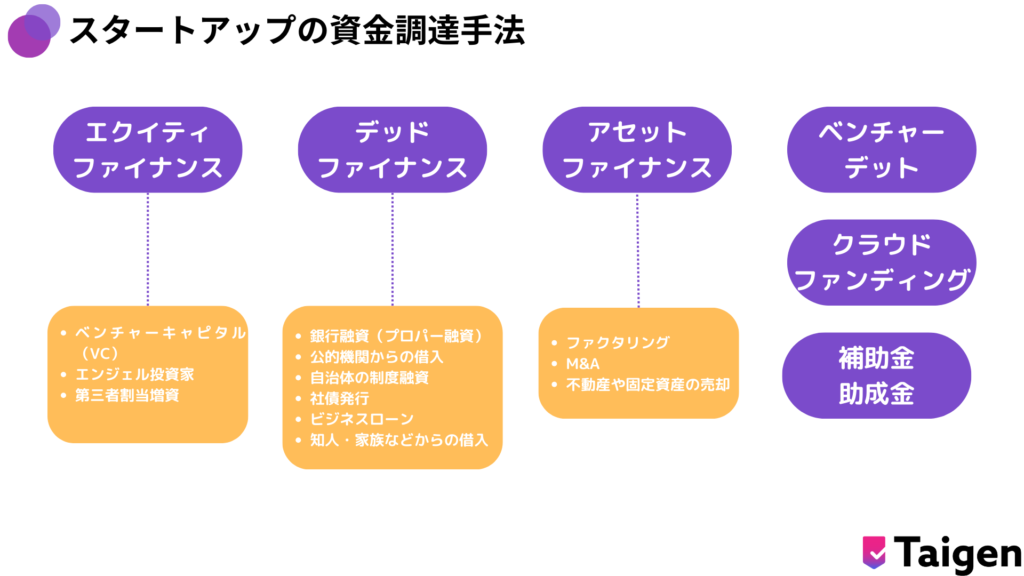

スタートアップ企業の資金調達方法は6種類

ここからは、スタートアップ企業が選択できる、具体的な資金調達手法についてご紹介していきます。

スタートアップ企業が選べる資金調達方法は、主に以下の6種類です。

- エクイティファイナンス

- デッドファイナンス

- アセットファイナンス

- ベンチャーデット

- クラウドファンディング

- 補助金・助成金

以下では、それぞれの特徴やメリット・デメリットを紹介していきますね。

①エクイティファイナンスのメリット・デメリット

- エクイティファイナンスのメリット

返済の必要がなく、キャッシュフローを圧迫しない - エクイティファイナンスのデメリット

出資を受けた分、株主に議決権が発生し、経営への影響がある

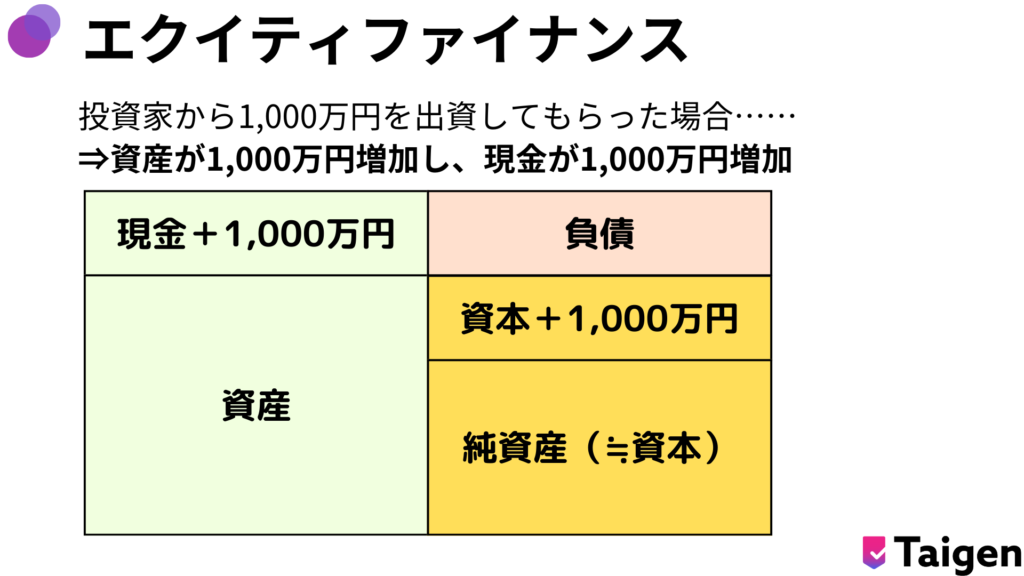

「エクイティファイナンス」とは、株式を発行して資金を調達する方法を指します。

スタートアップではVC(ベンチャーキャピタル)やエンジェル投資家などからの出資を受ける形で、まとまった資金を確保できるのが大きな魅力です。

僕の知り合いで、大学時代からAI関連のアイデアを練りに練って起業した友人は、最初にエンジェル投資家から小額の出資を受け、プロトタイプを完成させたそうです。

その後、VCからの追加出資でサービスを本格展開し、今ではなんと社員が30名以上に増えています。

ただし、エクイティファイナンスには「株式を渡す=経営権が希薄化する可能性がある」というリスクも伴います。

株の引き渡し比率が多いと、主要投資家が株主総会で強い議決権を持つ可能性がある点に注意が必要です。

エクイティファイナンスについて更に詳しくは、以下の記事をご覧ください。

②デッドファイナンスのメリット・デメリット

- デッドファイナンスのメリット

株式を渡す必要がなく、経営権を維持しやすい - デッドファイナンスのデメリット

元本と利息を返済する必要があるため、キャッシュフローを圧迫しやすい

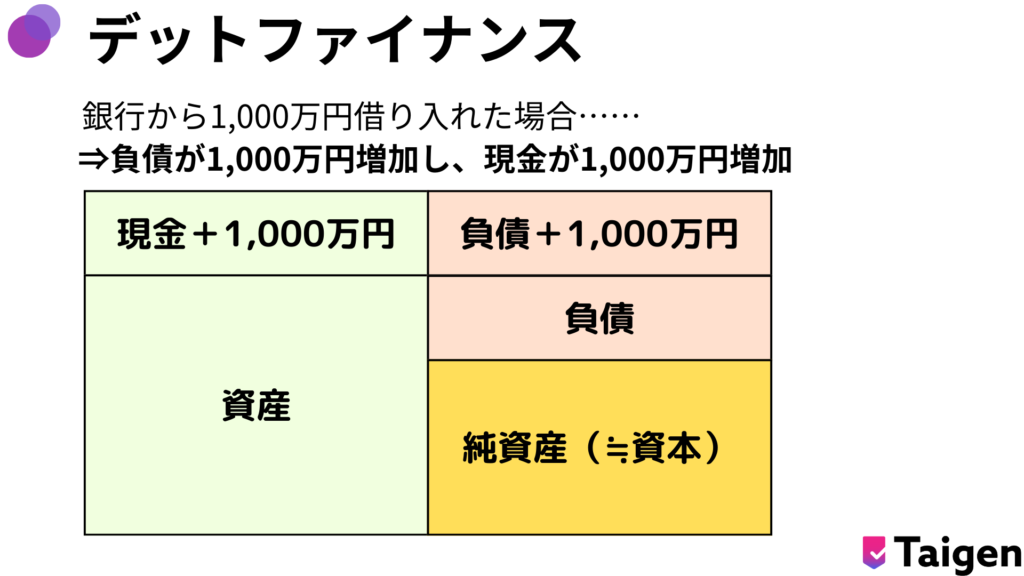

「デッドファイナンス」は、端的に言えば借入(融資)です。

銀行や公的機関からの借入による資金調達を指し、スタートアップでも、自治体の制度融資や日本政策金融公庫の創業融資などで調達するケースが多いですよね。

僕の場合も、最初はある地方銀行から1000万円ほど融資してもらえないか打診したのですが、実績がまったくない状態では審査が厳しく断られました。

そこで日本政策金融公庫の「新創業融資制度」を利用し、なんとか300万円程度の資金を得た経験があります。

正直すごく心細かったですが、やはり借り入れが通ると一気に事業に集中しやすくなった覚えがあります。

③アセットファイナンスのメリット・デメリット

- アセットファイナンスのメリット

比較的審査が緩いケースも多く、短期間で資金化しやすい - アセットファイナンスのデメリット

売掛金の一部を手数料として差し引かれるため、資金調達コストは融資よりも割高になりやすい

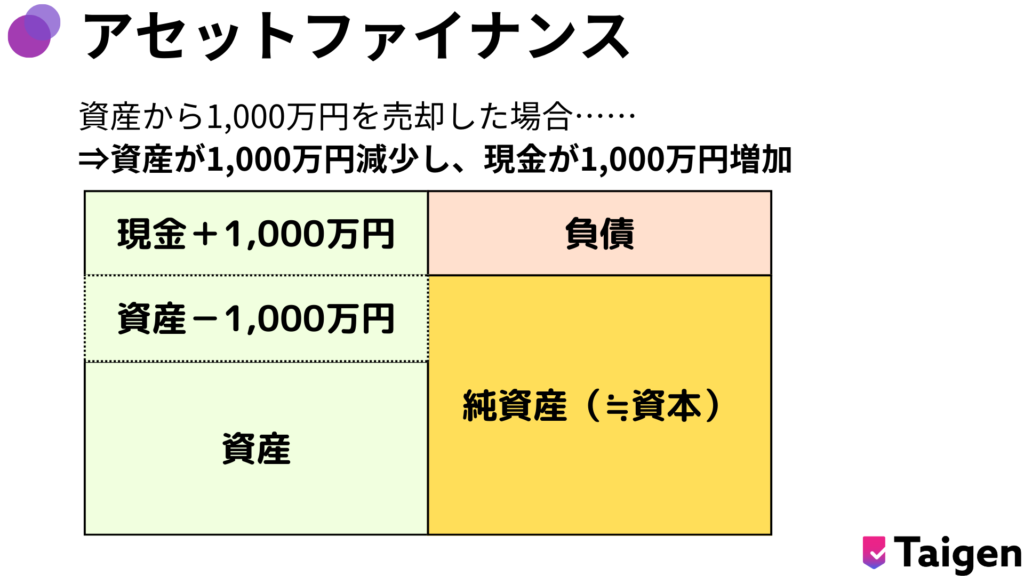

「アセットファイナンス」は、自社が保有する資産を利用して資金を調達する手法です。

たとえば「ファクタリング」は、持っている売掛金をファクタリング会社に買い取ってもらい、即時に資金化することを指します。

ただスタートアップの場合、創業初期にはあまり資産がない場合が多く、不動産などの担保資産も持っていないケースがほとんどかもしれません。

しかし、売掛金が増えてきたフェーズになればファクタリングを活用する余地も出てきます。

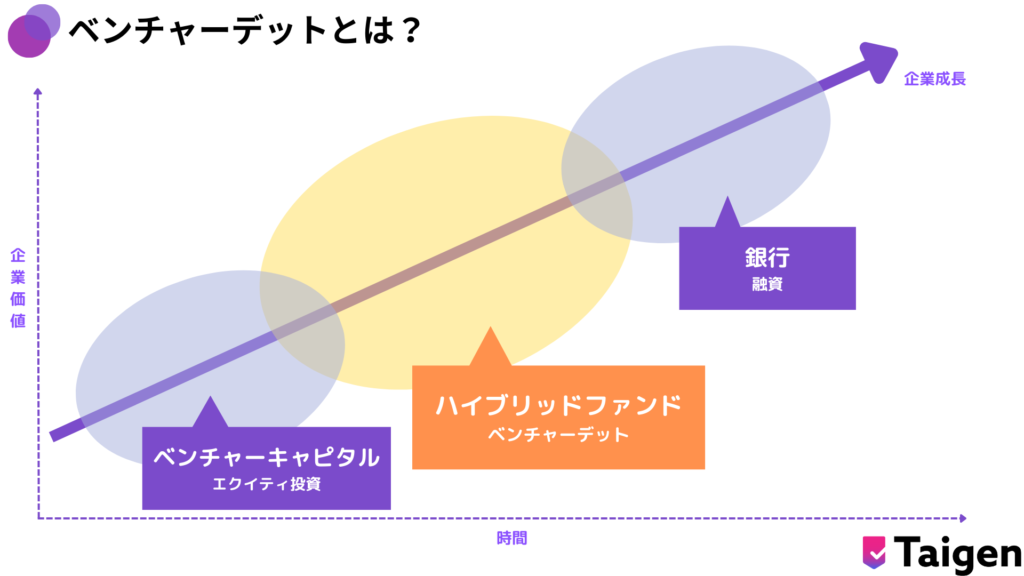

④ベンチャーデットのメリット・デメリット

- ベンチャーデットのメリット

借入による調達と比較して、株式を大きく希釈しすぎずにまとまった資金を得られる - ベンチャーデットのデメリット

融資契約条件が複雑になることが多く、交渉が難航する可能性がある

「ベンチャーデット」は、エクイティファイナンス(株式での調達)とデッドファイナンス(借入)の要素を組み合わせた資金調達手法とよく言われています。

たとえば新株予約権付き融資などが代表例です。

僕が一度、海外のスタートアップ事情をリサーチした際に印象的だったのは、アメリカのスタートアップではエクイティとデットの中間的な調達方法が頻繁に使われていることでした。

彼らは「株を渡しすぎたくないけれど、融資だけでも足りない」という状況を、ベンチャーデットでうまく補っていましたね。

ベンチャーデットについて更に詳しくは、以下の記事をご覧ください。

⑤クラウドファンディングのメリット・デメリット

- クラウドファンディングのメリット

初期実績が乏しくても、ユニークなプロジェクトや新たな価値観を打ち出して注目を集めれば資金を集められる - クラウドファンディングのデメリット

プロジェクトが目標額に届かない場合、資金を得られない方式もある(All or Nothing 型) - クラウドファンディングの注意点

手数料が高い(10~20%程度)プラットフォームもあり、目標達成しても差し引かれるコストが大きい

「クラウドファンディング」は、インターネット上で不特定多数の個人から小口資金を募る資金調達手法です。

寄付型、購入型、投資型など種類は様々ですが、スタートアップで取り入れやすいのは寄付型や購入型でしょう。

僕の友人は、社会課題を解決するプロダクトを立ち上げる際に「購入型クラウドファンディング」を利用していました。

「こんなの絶対成功しないだろう」と周りに言われながらも、なんと目標額200万円に対して300万円以上を集め、ニーズ検証や初期マーケティングに役立ったそうです。

こういう成功体験は、スタートアップとして大きなステップアップですよね。

⑥補助金・助成金のメリット・デメリット

- 補助金・助成金のメリット

基本的に返済義務がなく、財務負担が軽くなる - 補助金・助成金のデメリット

申請から支給まで時間がかかることが多く、実際にお金を手にできるのはプロジェクト完了後や後払いパターンも多い

最後の6つ目は「補助金・助成金」です。

補助金・助成金は、国や地方公共団体、あるいは民間団体などが条件を満たす企業に対して資金を給付する制度です。返済の必要がないため、うまく活用できれば大変心強い資金調達方法となります。

ただし、申請手続きが煩雑かつ採択審査もあるため、当然ながら不採択リスクがあります。また給付までのタイムラグもあるため、今すぐ資金が必要な場面には向きません。

応募時期や応募条件が限定されるものも多いので、日頃から情報収集と準備を怠らないことが大切です。

なお、補助金と助成金の違いについて詳しくは、以下の記事をご覧ください。

成長段階ごとに最適なスタートアップの資金調達方法

先ほどはスタートアップ企業が活用できる資金調達の方法を6種類取り上げました。しかし実際には、「自社がどのくらい事業フェーズを進めているか」で、最適な調達方法は変わってきます。

成長段階=資金調達ラウンド(投資ラウンド)

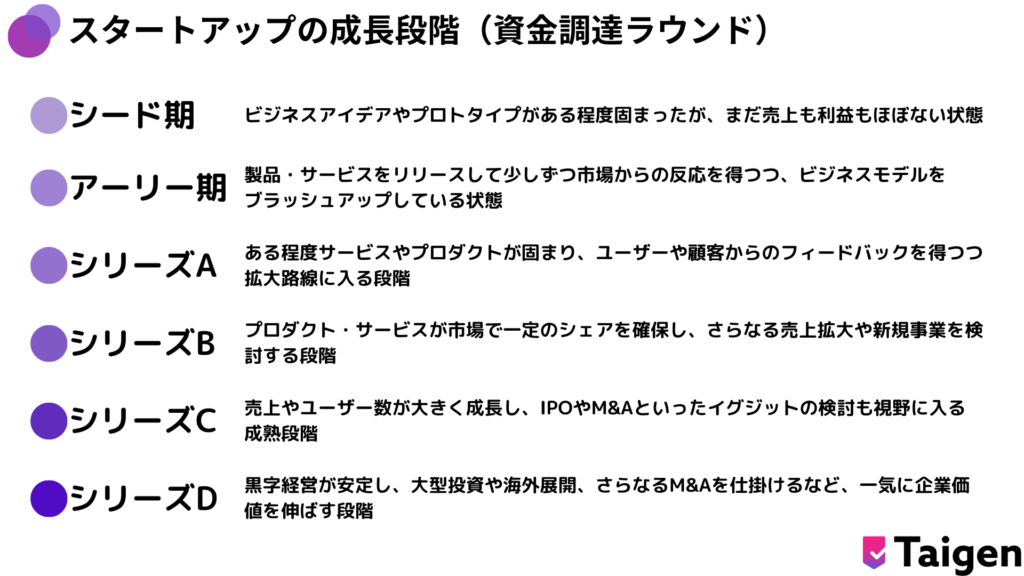

スタートアップ企業の“事業フェーズ”は大きく以下のように区分されることが多いです。

- シード期

- アーリー期

- シリーズA

- シリーズB

- シリーズC

- シリーズD

「資金調達ラウンド(投資ラウンド)」と呼ぶこともあり、それぞれの段階で調達できる金額や投資家の種類が異なります。

たとえば僕が以前手伝ったことのある会社では、シード期はエンジェル投資家や自治体の制度融資を活用し、アーリー期はVCからの出資を受けるなど、段階的に投資家を変えていました。

ここからは、スタートアップ企業の各成長段階において、どのような資金調達方法が最適かを詳しく見ていきましょう。

①シード期におすすめの資金調達方法

はじめに、スタートアップ企業のシード期におすすめの資金調達方法についてご紹介していきます。

シード期とは?

シード期とは、「ビジネスアイデアやプロトタイプがある程度固まったが、まだ売上も利益もほぼない状態」を指します。法人登記を済ませたばかり、あるいは準備段階というケースも珍しくありません。

大学の研究室で生まれた技術シーズを事業化するタイミングや、新たなビジネスアイデアをカタチにしようと仲間が集まったばかりの段階がまさにシード期です。

シード期に最適な5つの資金調達方法

- エンジェル投資家

アイデアや将来性に期待して投資をしてくれる個人投資家。過去に起業経験がある人も多く、出資とともに経営アドバイスをしてもらえる可能性がある。金額は比較的小さめ。 - ベンチャーキャピタルからの出資

VCは一般的にはシリーズA以降の出資が多いイメージだが、近年ではシードにも積極的に投資してくれるVCも増えている。ただし調達額は大きくない場合が多い。 - クラウドファンディング

新しいプロダクトの試作品などを披露しながら、購入型で支援金を集めることができる。広報効果が高く、ユーザーとのコミュニケーションにもなる。 - 自治体の制度融資や日本政策金融公庫からの融資

創業融資制度を活用して資金を得る。無担保無保証で借りられるケースもあり、実績のない企業でも比較的利用しやすい。 - 助成金・補助金

創業期の起業家向け助成金や自治体独自の補助金など、条件が合えば返済不要の資金を得られる。審査に時間がかかる場合があり注意。

こうした資金調達方法を組み合わせることで、シード期でも数百万円から数千万円程度の資金調達を行うことができます。

「大学の同級生で起業してプログラマーを雇い、最初のプロトタイプを作る」くらいの資金規模なら、このあたりで十分かもしれません。

②アーリー期におすすめの資金調達方法

続けて、スタートアップ企業のアーリー期におすすめの資金調達方法についてご紹介していきます。

アーリー期とは?

アーリー期は、「製品・サービスをリリースして少しずつ市場からの反応を得つつ、ビジネスモデルをブラッシュアップしている状態」を指します。

僕があるスタートアップを手伝った際は、ちょうどMAU(月間アクティブユーザー)数千人レベルだった時期がアーリー期でした。

売上はまだ赤字でも、ユーザーの声をもとに改良を重ね、将来的な成長が期待できるかを検証していました。

アーリー期に最適な4つの資金調達先

- エンジェル投資家

シード期ほどではないものの、エンジェル投資を受け続けるケースもあります。エンジェル投資家が追加出資してくれるパターンも存在。 - ベンチャーキャピタルからの出資

事業モデルがある程度形になり、将来性が期待できると判断されれば、VCから数千万円〜数億円レベルの出資を受けられる可能性も出てくる。 - クラウドファンディング

新サービスの機能拡張やユーザーコミュニティ作りを目的に、クラウドファンディングで認知拡大しながら資金を集めることもある。 - 日本政策金融公庫からの融資

創業融資制度を活用し追加の設備資金・運転資金を借りる。アーリー期に売上が多少立っていれば、融資枠を拡大できることもある。

アーリー期はシード期より調達額が大きくなる傾向にあり、プロトタイプから本格展開に移るコストや人件費、マーケティング費用をまかなうケースが多いです。

③シリーズAにおすすめの資金調達方法

続けて、スタートアップ企業のシリーズAにおすすめの資金調達方法についてご紹介していきます。

シリーズAとは?

シリーズAは、「ある程度サービスやプロダクトが固まり、ユーザーや顧客からのフィードバックを得つつ拡大路線に入る段階」を指します。

売上を伸ばしたり、サービスをより洗練させて市場シェアを掴んだりするために、大きめの資金が必要になります。

シリーズAに最適な4つの資金調達先

- ベンチャーキャピタルからの出資

この段階から本格的に多額の出資が入る可能性が高くなる。数億円規模が一般的。 - コーポレート・ベンチャーキャピタル(CVC)や大企業からの出資

事業提携や技術連携など、シナジーを狙った投資が期待できる。単純な資金だけでなく、顧客基盤やノウハウも活用できる。 - 日本政策金融公庫からの融資

売上実績が積み上がってくれば、融資額をさらに増やせる可能性あり。 - ベンチャーデットからの融資

株式を希釈しすぎたくない場合、ベンチャーデットによる追加調達を検討できる。

シリーズAでは、だいたい数億円規模の資金調達が多い印象です。

僕がかつて在籍したスタートアップは、シリーズAで7億円をVCから調達し、エンジニアチームを一気に10名増やして、サービスを大幅にアップグレードしていましたね。

④シリーズBにおすすめの資金調達方法

続けて、スタートアップ企業のシリーズBにおすすめの資金調達方法についてご紹介していきます。

シリーズBとは?

シリーズBは、「プロダクト・サービスが市場で一定のシェアを確保し、さらなる売上拡大や新規事業を検討する段階」です。

経営がある程度安定してきている一方で、より大きな成功を目指すタイミングともいえます。ここからは黒字化やIPO(新規株式公開)などが現実味を帯びてきます。

シリーズBに最適な4つの資金調達先

- ベンチャーキャピタルからの出資

会社価値が上がり、調達額も十数億円単位に。投資家も複数VCが入ることが多い。 - コーポレート・ベンチャーキャピタルや大企業からの出資

大企業との業務提携で、製品開発・販路拡大を狙うケース。知名度向上にもつながりやすい。 - 日本政策金融公庫からの融資

実績が伴っていれば、比較的大きな融資枠も狙いやすい。 - ベンチャーデットからの融資

株式希薄化を回避しつつ、大型の資金を追加調達したい場合に選択肢になりうる。

シリーズBでは、ベンチャーキャピタルやコーポレート・ベンチャーキャピタルからの大口出資、あるいは日本政策金融公庫や民間銀行の融資を組み合わせることで、十数億円以上の大規模資金を確保しやすくなります。

⑤シリーズCにおすすめの資金調達方法

続けて、スタートアップ企業のシリーズCにおすすめの資金調達方法についてご紹介していきます。

シリーズCとは?

シリーズCは、「売上やユーザー数が大きく成長し、IPOやM&Aといったイグジットの検討も視野に入る成熟段階」です。

マーケットシェアの拡大や海外進出など、さらに大規模な投資が必要になることが多いです。

シリーズCに最適な5つの資金調達先

- ベンチャーキャピタルからの出資

数十億円以上の調達も珍しくない。上場を見据えた経営管理体制を整える。 - コーポレート・ベンチャーキャピタルや大企業からの出資

海外販路の拡大などで、大企業と提携してシナジーを狙う。 - 民間銀行からの融資

信用力が高まり、メガバンクや大手地方銀行が大口融資を行う場合も。 - プライベート・エクイティ・ファンドからの出資

IPO前の最終ラウンドとして、PEファンドが入り、バリューアップを支援する。 - ベンチャーデットからの融資

エクイティと組み合わせ、大型調達を実現しやすい。

シリーズCになると、数十億円単位の調達も視野に入ります。経営陣や主要株主としっかり将来戦略を詰めながら、IPO・M&Aなどの出口を見据えた資金調達を行うケースが多いです。

⑥シリーズDにおすすめの資金調達方法

最後に、スタートアップ企業のシリーズDにおすすめの資金調達方法についてご紹介していきます。

シリーズDとは?

シリーズDは、「黒字経営が安定し、大型投資や海外展開、さらなるM&Aを仕掛けるなど、一気に企業価値を伸ばす段階」です。

すでにIPOしている企業が追加で調達するケースもあれば、未上場のままさらなる成長を目指す場合もあります。

シリーズDに最適な5つの資金調達先

- ベンチャーキャピタルからの出資

上場手前で大規模調達する場合や、上場後の成長資金を追加調達する場合にも活用。 - コーポレート・ベンチャーキャピタルや大企業からの出資

戦略的な事業提携を深め、相乗効果で業容をさらに拡大。 - 民間銀行からの融資

企業信用力が高まっているので、大口融資が通りやすい。 - プライベート・エクイティ・ファンドからの出資

経営改革や海外進出、別事業の立ち上げなど、大型プロジェクトを一気に進めるため。 - ベンチャーデットからの融資

IPO済み企業が追加の借入を行うことも。エクイティとのバランスを取るのがカギ。

シリーズDでは、既存株主や新たなベンチャーキャピタルに加えて、民間銀行やプライベート・エクイティ・ファンドからの出資や融資を受け、さらに企業価値を高める大規模投資が検討されます。

コーポレート・ベンチャーキャピタル(CVC)について詳しくは、以下の記事をご覧ください。

スタートアップの資金調達で注意すべきポイント

資金調達先や時期を考える際に、特に注意しておきたいポイントをいくつか挙げます。

「この調達は成功したけど、その後、株主構成のトラブルで苦労した……」なんて話も少なくないので、ぜひ参考にしてください。

十分な戦略を立ててアピールを行う

どの手法を選ぶにせよ、スタートアップが資金を集めるには「ビジョンや事業計画を魅力的に伝えるスキル」が非常に重要です。

投資家や金融機関に「この事業なら成長する」と納得してもらうためのストーリー構築や、説得力のある数字を用意することが大切です。

資金調達先は複数検討する

一社のVCだけでなく、複数の投資家と交渉し、条件やバリュエーションを比較するのが一般的です。

金融機関の融資でも、銀行によって条件がまちまちなので、同時に複数にあたってみるのがいいでしょう。

出資を受けると経営の自由度が制限される可能性がある

エクイティファイナンスでは、株式を渡すぶん経営権を侵害されるリスクがつきまとう点を忘れずに。

自社が理想とする経営スタイルを保てる程度の持株比率を維持しつつ、どこまで外部投資家に株式を譲るかを検討する必要があります。

融資を受ける場合は返済能力と資金計画が大切

デッドファイナンスで資金を得るなら、どうやって返済していくかを明確に示す必要があります。

とくに金融機関はその点を厳しくチェックするので、「5年後のキャッシュフロー予測」などをしっかり作ってから相談に行きましょう。

ファクタリングは手数料を考慮

売掛金が増えてきたらファクタリングで資金を早期回収するのもアリですが、手数料が数%~10%以上かかるケースも多いです。

「結局こんなに取られるの!?」と後から後悔しないよう、ファクタリング企業の比較検討をおすすめします。

補助金・助成金は応募期限や応募条件に注意

申請したタイミングによっては募集が終了している可能性もあります。また、採択されるまでに時間がかかり、結果的に支給されるのが来年になってしまった……なんてケースも珍しくありません。

あくまで補助的手段と割り切りつつ、受給できたら大きなメリットになるでしょう。

スタートアップ企業の資金調達にオススメの補助金

ここからは、スタートアップ企業にとって比較的使いやすい、注目すべき補助金をご紹介します。

いずれも返済不要ですが、条件や応募期間、採択審査があるため、事前にしっかり要項をチェックしてみましょう。

①小規模事業者持続化補助金

「小規模事業者持続化補助金」は、小規模事業者や創業間もない企業が、販路開拓や生産性向上に取り組む際に経費の一部を補助する制度です。

たとえば、ホームページ制作、広告宣伝、展示会出展、業務効率化ツールの導入など幅広く使えるため、スタートアップの初期成長段階に適しています。

- 補助上限額:通常枠で最大50万円

(特定要件を満たす枠では200万円まで拡大されるケースもあり) - 補助率:2/3(特定条件で3/4)など(要件によって異なる)

「小規模事業者持続化補助金」について詳しくは、以下の記事をご覧ください。

②ものづくり補助金

「ものづくり補助金」は、中小企業や小規模事業者が行う新製品・新サービスの開発、生産プロセス改善、設備投資などを支援します。

スタートアップが新技術や革新的サービスをローンチする際、試作品開発や設備導入の資金として有用です。

- 補助上限額:通常は数百万円~数千万円規模まで拡大可能(要件・枠による)

- 補助率:1/2~2/3程度が一般的(枠や要件によって異なる)

「ものづくり補助金」について詳しくは、以下の記事をご覧ください。

③IT導入補助金

「IT導入補助金」は、業務効率化や生産性向上を目的にITツール(会計ソフト、CRM、在庫管理システム、クラウドサービスなど)を導入する際に活用できる補助金です。

スタートアップが内部体制の改善や顧客管理の高度化を図りたい時に有効です。

- 補助上限額:最大450万円程度(導入プロセス数や類型による)

- 補助率:1/2(インボイス対応枠では上限額・補助率が異なる場合あり)

「IT導入補助金」について詳しくは、以下の記事をご覧ください。

④事業再構築補助金

「事業再構築補助金」は、コロナ禍以降、新分野展開や業態転換、事業再編など「事業再構築」を行う中小企業・スタートアップを支援する大型補助金です。

大胆な戦略転換や新市場進出を図る場合に適しています。

- 補助上限額:100万円~1億円程度まで幅広く(事業規模や類型により異なる)

- 補助率:1/2~2/3など(要件・枠によって差がある)

「事業再構築補助金」について詳しくは、以下の記事をご覧ください。

⑤事業承継・引継ぎ補助金

「事業承継・引継ぎ補助金」は、M&Aや事業承継を契機に新事業展開、経営資源の引継ぎを図る中小企業を支援することを目的とした補助金制度です。

スタートアップとしてM&A戦略を活用する場合や事業拡大時の資源取得に役立ちます。

- 補助上限額:最大600万円程度(類型による)

- 補助率:1/2~2/3程度

「事業承継・引継ぎ補助金」について詳しくは、以下の記事をご覧ください。

⑥スタートアップチャレンジ推進補助金

「スタートアップチャレンジ推進補助金」は、外部環境への挑戦、成長過程での課題解決(戦略立案、事業提携、海外展開、組織整備など)に取り組むスタートアップを支援します。

人材育成や海外挑戦、オープンイノベーション推進などに活用できます。

スタートアップチャレンジ推進補助金の給付額

| 類型 | 補助上限額 | 補助率 |

|---|---|---|

| 類型A:武者修行・人材育成型 | 500万円/事業者 | 1/2以内 |

| 類型B:スタートアップ採用支援型 | 500万円/事業者 | 2/3以内 |

| 類型C:人材直接受入型 | 1,000万円(受け入れ人材1人あたりの補助上限額は500万円) | 2/3以内 |

| 類型D:人材プール形成型 | 2,000万円/事業者 | 1/2以内 |

⑦地方創生起業支援事業

「地方創生起業支援事業」は、都道府県が地域の課題解決に貢献する新たな事業を立ち上げる起業家を支援する取り組みです。

この事業の目的は、効果的な起業活動を促進し、地域の問題を解決することで地方の活性化を実現することにあります。

支援内容としては、起業に向けた伴走支援と、事業費として最大200万円までの助成金が提供されます。

支援対象となる事業分野は多岐にわたり、例えば子育て支援、地域の特産品を活用した飲食店の運営、高齢者や買い物困難な人々への支援、まちづくりの推進など、地域ごとのニーズに応じた多様な分野が含まれます。

これにより、地域特有の課題に対して効果的な解決策を持つ新しいビジネスが生まれることが期待されています。

上記でご紹介したスタートアップに適した補助金は、公募期間が限られているほか、要件や審査基準が毎年度微妙に変わります。

スタートアップ企業が利用する際は、最新情報をキャッチして申請漏れがないようにしましょう。また、採択後の実績報告や経理書類の管理を適切に行うことも大切です。

財務支援に強いTaigen