Column

財務のコラム

コラム

【専門家が教える】中小企業経営強化税制を利用した節税のコツ

中小企業経営強化税制は、中小企業が設備投資を行う際に活用できる税制優遇措置として注目を集めています。

設備投資を通じて事業の成長や生産性向上を目指す経営者の方々にとって、効果的に節税できるこの制度は大きな味方です。

この記事では、中小企業経営強化税制とは何かという基本的な疑問から、

適用条件、節税メリット、申請の具体的な手順、さらに活用のコツや注意点までを解説します。

実績ある専門家の知識をもとに、わかりやすく解説していきますので、ぜひ最後までお読みください。

税制優遇を活用し、事業成長のスピードを加速させましょう!

中小企業経営強化税制とは

中小企業経営強化税制とは、そもそも、どんな仕組みなのか?

まずは基本を押さえましょう!

制度の概要

中小企業経営強化税制は、中小企業が設備投資を通じて生産性や収益力を向上させることを目的とした税制優遇措置です。

対象となる企業は一定の認定を受けることで、設備投資の際に即時償却または税額控除を選択して利用することができます。

この制度は、中小企業の負担を軽減し、経営改善を支援するものとして、中小企業等経営強化法に基づいて設けられています。

適用期限と延長の背景

中小企業経営強化税制の適用期限は、2023年度の税制改正により2年間延長され、

現在の期限は2025年3月31日 となっています。

この変更は、設備投資を通じて中小企業の稼ぐ力の向上を支援するための措置として実施されました。

延長された期間中も、生産性向上設備やデジタル化設備などの対象設備について、

即時償却または税額控除のいずれかを選択できる仕組みが継続されます。

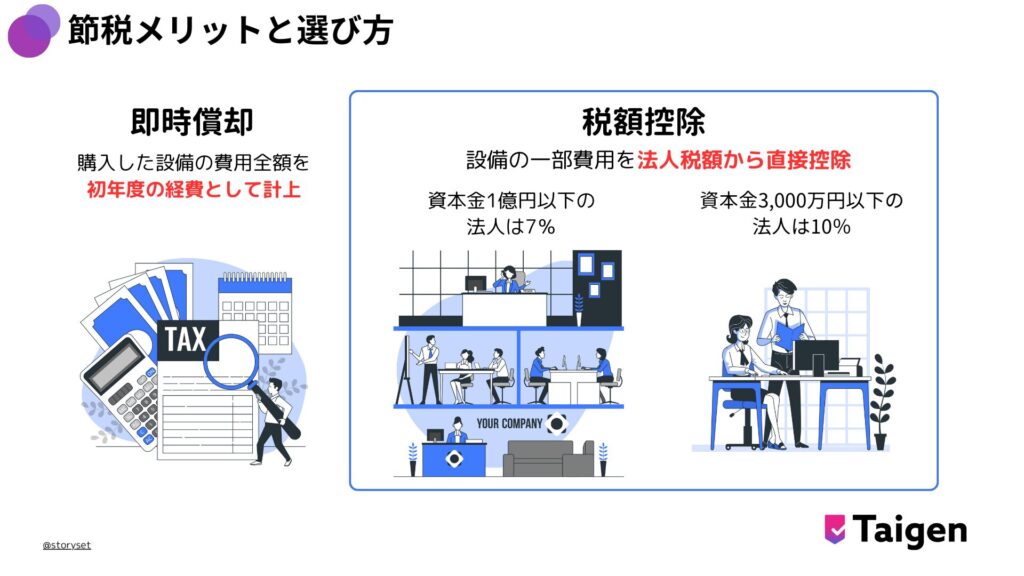

税制優遇措置(即時償却・税額控除)

この制度の大きな特徴は、以下の2つの優遇措置を選択できる点です。

- 即時償却

対象設備の取得価格全額をその年度に経費として計上でき、企業の資金繰りをサポートします。 - 税額控除

取得価格の一部(7%または10%)を法人税から直接控除することが可能で、税負担を軽減します。

例 500万円の設備を購入した場合

即時償却を選択すると購入年度に500万円分の経費を計上

または

税額控除を選べば法人税額を最大で50万円(10%の場合)減らせます。

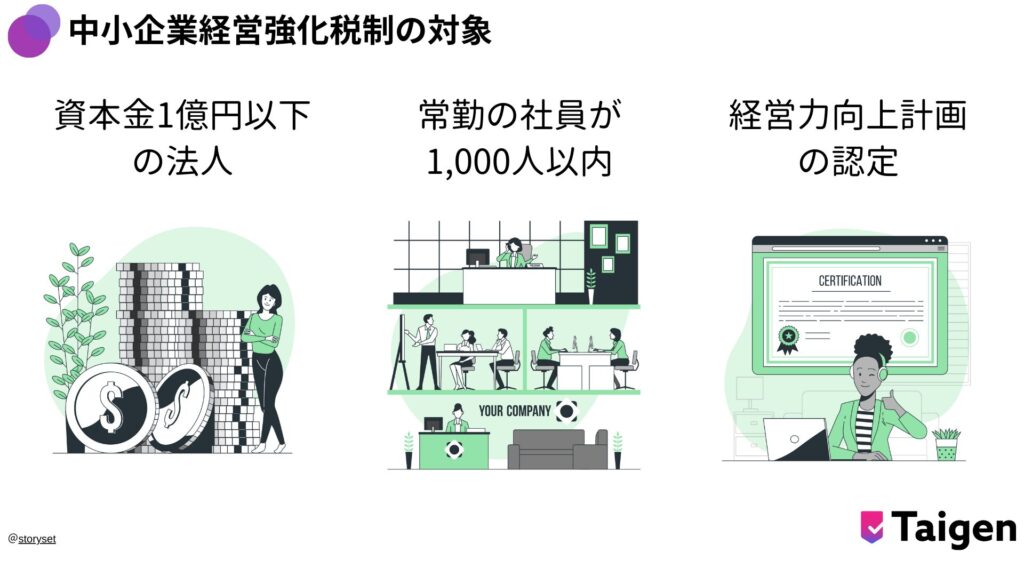

適用条件と対象設備

ここで適用される企業の条件をしっかり確認しましょう。

適用対象法人と認定要件

中小企業経営強化税制を利用できるのは、以下の条件を満たす法人です。

- 資本金1億円以下の法人

- 資本又は出資を有しない法人のうち常時使用する従業員数が1,000人以下の法人

- 常時使用する従業員数が1,000人以下の個人 ・協同組合等

- 中小企業等経営強化法に基づく「経営力向上計画」の認定を受けていること

*GビズIDプライムが必要です。

認定を受けるためには、計画が具体的であることや、国が定める生産性向上目標をクリアする事業内容であることが求められます。

経営力向上計画の認定手順

認定手順は以下の通りです。

- 計画書の作成

事業内容や投資計画、期待される効果を記載します。 - 提出先への申請

所管の経済産業局や地方自治体に計画書を提出します。 - 審査と認定

計画内容が基準を満たしているか確認され、認定が下ります。

この手続きにより、事前に計画の妥当性が認められるため、制度利用が確実になります。

対象設備の種類(A類型、B類型、C類型、D類型)

対象となる設備は以下の4つの類型に分類されます。

| 類型 | 内容 | 例 |

|---|---|---|

| A類型 | 生産性向上設備 | 新型製造機械 |

| B類型 | 収益力強化設備 | 売上拡大につながるITツール |

| C類型 | デジタル化設備 | IoT対応機器 |

| D類型 | 経営資源集約化設備 | 事業再編に必要な機器 |

たとえば、D類型では複数事業の統合に必要な設備が対象となります。

リース契約での活用可否

リース契約での設備導入についても、一定の条件を満たせば対象になります。

リース会社を通じた購入であっても、設備の所有者が法人であり、

契約期間が一定以上であれば優遇措置を受けられます。

これにより、初期投資を抑えながら制度を活用することが可能です。

節税メリットと選び方

どちらを使った方が節税になるのか。

自社の状況にあわせて賢く選びましょう!!

即時償却と税額控除の違いとメリット・デメリット

即時償却と税額控除はどちらも中小企業経営強化税制で認められる優遇措置ですが、

それぞれ異なるメリットとデメリットがあります。

- 即時償却

購入した設備の取得費用全額を初年度の経費として計上できます。

これにより、当年度の課税所得を大幅に減らし、法人税を削減できます。- メリット: 設備導入初年度のキャッシュフローが改善される。

- デメリット: 設備の費用を早期に償却するため、翌年度以降の減価償却費がなくなり、

税務上の経費計上額が減少する。

- 税額控除

設備取得費用の一定割合(一般的に7%~10%*)を法人税額から直接控除します。

*資本金3,000万円超1億円以下の法人は7%、資本金3,000万円以下の法人は10%- メリット: 長期間にわたる税負担軽減の効果が得られる。

- デメリット: 企業の利益が少なく、法人税が元々低い場合は、控除額が十分に活用できない。

使い分けのポイント

- 初年度に大幅な節税を実現したい場合: 即時償却を選択。

- 長期的な税負担を軽減したい場合: 税額控除を選択。

即時償却と税額控除、どちらを選ぶべき?

どちらを選ぶべきかは、企業の経営状況によります。

以下の表に具体的な選択基準をまとめました!

| 選択基準 | 即時償却 | 税額控除 |

|---|---|---|

| 利益が高い年度 | 税負担を大幅に削減可能 | ある程度の控除効果を得られる |

| 利益が低い年度 | 翌年度以降に税負担が増加するリスクあり | 控除の恩恵を十分に得られない可能性あり |

| 設備の大規模投資 | 大幅なキャッシュフロー改善効果 | 効果が分散される |

たとえば、2025年3月末までに利益が大きい中小企業では、

即時償却を選択するケースが多い傾向にあります。

即時償却により初年度に設備投資額を一括で損金算入できるため、

法人税額を大幅に抑えることが可能になるからです。

この方法は短期間での資金回収を重視する企業に特に有効です。

また、即時償却は耐用年数全体にわたる償却額の合計は変わらないものの、

税負担を早期に軽減することで運転資金の効率化が図れるメリットがあります。

一方で、税額控除は直接的に税金を減らせるため利益が低い企業には効果的ですが、

利益がない年度には節税効果は薄いです。

実際の節税効果を最大化するためのポイント

節税効果を最大化するためには、以下の3つのポイントが重要です。

- 適用条件を満たす計画作成

経営力向上計画の認定を受けることが必須条件です。

税理士や専門家に相談し、申請時に条件漏れがないようにしましょう。 - 最適な優遇措置の選択

自社の利益状況や設備投資額に基づき、即時償却と税額控除のどちらを選ぶべきか判断します。 - タイミングを計画する

制度の期限である2025年3月末を念頭に、計画的な設備投資を行いましょう。

とくに年度末直前の申請ラッシュを避けるため、早めの準備が重要です。

投資利益率でどれだけ節税できるか

投資利益率(ROI)は、設備投資がどれだけの利益を生むかを測る重要な指標です。

これはぜひ、おさえておいてください!

以下の式で投資利益率を出せます。

ROI = (利益 ÷ 投資額)× 100

例

1,000万円の設備投資を行い、年間で200万円の利益増加が見込まれる場合

- 計算:

(200万円÷1,000万円)×100=20%

この計算の結果によると投資回収までに約5年かかります。

中小企業経営強化税制では即時償却や税額控除が利用できます。

これにより、投資した額を最初の年に全額経費として計上できたり、税金の一部を控除できます。

これが初年度の費用負担軽減につながります。

即時償却を活用した場合の例:

投資額:1000万円

通常の減価償却:10年間で均等償却(1年あたり100万円)

即時償却:全額を初年度に経費計上可能

税率:30%

通常のケース:

初年度は利益200万円から減価償却100万円を差し引き、

課税所得は100万円。

税額は30万円。

即時償却を活用:

初年度は全額(1000万円)を経費計上できるため、

課税所得がゼロになり、税額がゼロに!

この税額分がキャッシュフローにプラスとして反映されるため、ROIが大幅に向上します。

改善されたROIの例:

初年度に得た税額軽減分が追加で50万円になった場合

新たな利益:200万円(利益) + 50万円(税軽減) = 250万円

新しいROI:(250万円 ÷ 1000万円) × 100 = 25%

ROIが20%から25%へ改善されたことがわかります。

このように中小企業経営強化税制を利用することで、

初年度に大きな税負担を回避し、実質的な投資回収期間を短縮できます。

具体的な条件や効果を税理士などの専門家に相談することで、

より効果的な活用ができます!

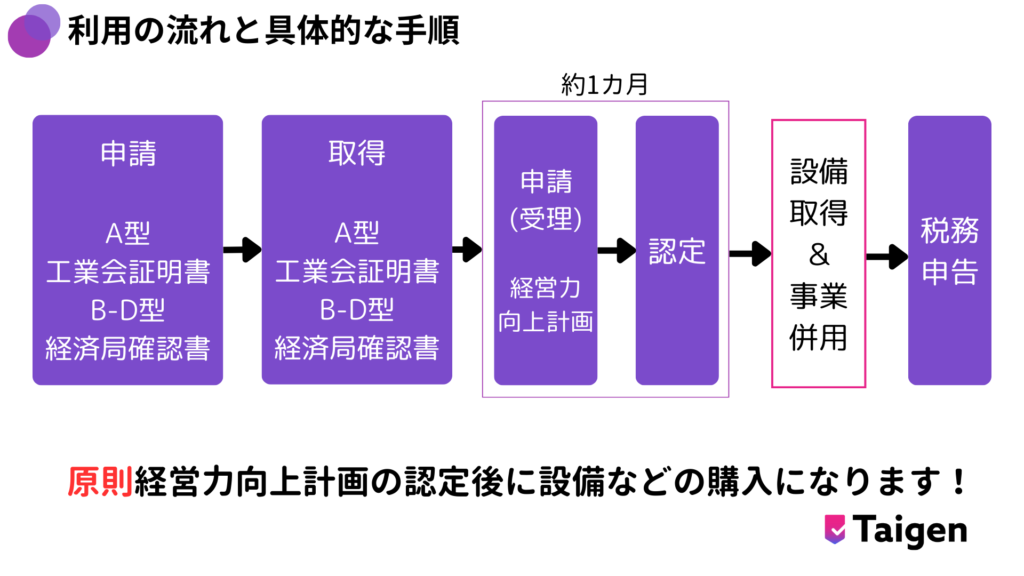

利用の流れと具体的な手順

申請の流れと必要書類を確認し、漏れがないようにしましょう。

必要書類の準備

中小企業経営強化税制を利用するには、以下の書類が必要です。

- 経営力向上計画書(所定のフォーマットに基づく)

- 投資計画書(対象設備の詳細を記載)

- 法人税の確定申告書

これらの書類を正確に準備するためには、

地方経済産業局や認定経営革新等支援機関の指導を受けることが推奨されます。

各類型ごとの認定基準(A類型~D類型)

設備投資の種類によって、A~D類型に分類され、それぞれ異なる認定基準になります。

- A類型(生産性向上設備)

- 対象: IT機器や産業ロボットなど。

- 認定基準: 生産性が1%以上向上すること。

- B類型(収益力強化設備)

- 対象: 建設機械など収益力に直結する設備。

- 認定基準: 利益率改善が見込まれること。

- C類型(経営資源を強化する設備)

- 対象: 福利厚生施設など。

- 認定基準: 経営力向上に資すること。

- D類型(特定用途向け設備)

- 対象: 特定産業向けの特殊設備。

- 認定基準: 特定業種への提供実績があること。

申請時期と認定取得のスケジュール

申請は設備導入前に行う必要があります。

以下は一般的なスケジュール例です。

- 申請準備期間(1~2か月)

必要書類の作成と設備選定。 - 認定取得期間(約1か月)

地方経済産業局による審査と認定。 - 設備導入と確定申告

認定後に設備を購入し、法人税申告時に優遇措置を申請。

申請時の注意点

申請時の注意点を確認し、採択されるようにしましょう!

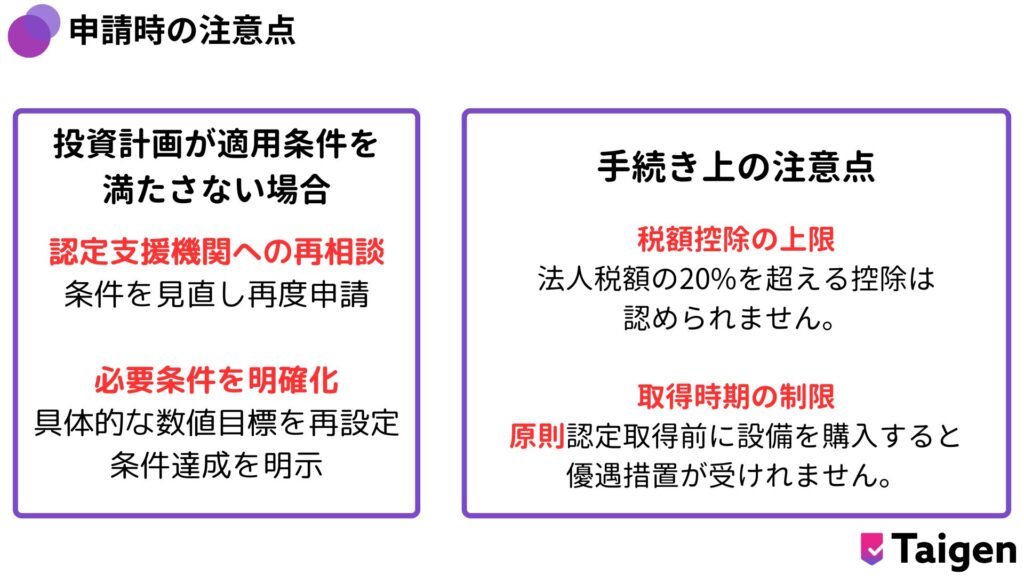

投資計画が適用条件を満たさない場合の対処法

計画が適用条件を満たしていない場合、認定が却下されることがあります。

この場合は以下の対策を講じましょう。

- 認定支援機関への再相談

条件を見直し、再度申請を行います。 - 必要条件を明確化

生産性向上や収益力強化の具体的な数値目標を設定することで、

条件達成を明示できます。

手続き上の注意点(税額控除の上限や取得時期の制限)

- 税額控除の上限

法人税額の20%を超える控除は認められません。

税額控除の限度額を超える金額については、翌事業年度に繰り越すこ とができます。 - 取得時期の制限

原則認定取得前に設備を購入すると優遇措置が受けられないため、

タイミングを慎重に計画してください。

設備を取得した後に申請する場合は、設備取得日から60日 以内に経営力向上計画が受理される必要があります。

出典:https://www.chusho.meti.go.jp/keiei/kyoka/pdf/tebiki_zeiseikinyu.pdf

よくある質問と解決策

ここではよくある質問をまとめました!

太陽光発電設備は対象になるのか?

太陽光発電設備は、中小企業経営強化税制の対象に含まれる可能性があります。

以下の要件を確認する必要があります。

対象設備の類型: A類型(生産性向上設備)またはB類型(収益力強化設備)に該当する設備として認定される必要があります。

性能要件: 一定以上の発電効率を有する設備であることが求められます。

たとえば、国の省エネルギー基準を満たしているかがポイントになります。

経営力向上計画: 設置を通じて事業の生産性や収益性の向上が期待できることを示す「経営力向上計画」の認定を受ける必要があります。

節税以外の経営効果は?

中小企業経営強化税制を活用することで得られる効果は節税だけに留まりません。

以下のような経営効果も期待できます。

- 設備の近代化による生産性向上

最新設備の導入により、製造プロセスの効率化や品質の向上が図れます。 - 事業イメージの向上

環境に配慮した設備投資(例:省エネ型機器、再生可能エネルギー設備)を行うことで、

顧客や取引先に対する信頼性が高まります。 - 資金繰りの改善

即時償却を利用した場合、初年度の税負担が軽減され、

キャッシュフローに余裕が生まれます。

他の事業投資に充てることが可能になります。

実際に税制を活用した中小企業の事例

事例: 子供服のアパレル会社

中小企業経営強化税制を利用し、新規出店を行った。

・新店舗内は既存店舗に比べてゆったりとした作りにする等、

来店者にくつろいだ雰囲気を提供し、商品の良さを直接実感できるよう工夫。

・インターネット販売の利便性を向上させることにより、ユーザー満足度が向上した。

→これらの取組により、労働生産性が1年間で約3%向上。

事例:機械器具小売業

中小企業経営強化税制を利用して販売管理システムを導入。

・本部端末での販売実績の明細データの抽出スピードが向上

・ 分析資料の加工作成に係る作業時間が30%削減し営業力と サービス強化ができた。

→自社でのマスター登録作業時間が50%削減された結果、労働生産性が1年間で4.3%向上する見込み。

他の事例はこちらでも確認できます。

出典:https://www.chusho.meti.go.jp/keiei/kyoka/nintei/download/jirei_sankoushin.pdf

まとめ

中小企業経営強化税制は上手に使えば、自社の節税効果と事業成長をサポートします。

この記事を参考に、中小企業経営強化税制を効果的に活用して、

事業の成長と節税の両立を目指してください!申請はお早めに!

財務支援に強いTaigen

補助金申請から資金調達まで、Taigenが貴社の財務強化を支援します。

補助金のプロが、貴社の成長に必要な資金をしっかりサポート。

補助金の活用で一歩先へ、今すぐTaigenにご相談を!

1997年生まれ、群馬県出身。新卒で不動産系設備会社に入社し、営業職として従事。新人賞を獲得。その後、Taigen株式会社に参画。現在では、事業再構築補助金/ものづくり補助金の申請支援サービスにおける申請者への新規営業・マーケティングをメインに行う。見た目通り、温和な性格で話しやすい雰囲気作りを心がけている。趣味は、ゴルフとダーツ