Column

財務のコラム

コラム

【スタートアップ経営者必見】5つの資金調達の方法別にメリット・デメリットを徹底解説

起業したばかりの頃って、少しでもお金を節約しようと自分の貯金を切り崩しつつ、「これでなんとかなるかな……?」と不安を抱えながら走り続けることが多いですよね。

僕自身、最初の事業を始めたときは、広告費や設備投資など思わぬ出費が重なって「もっと早く調達のことを知っていれば……」と何度も思いました。

ところが、一言で「資金調達」と言っても方法はたくさんあって、上手に選べば経営のピンチを救ったり、大きく成長するきっかけになったりするのだと後から気づいたんです。

この記事では、まず「資金調達とは何か」から始まり、実際に使える5つの資金調達方法と、その具体的なメリット・デメリットをまとめています。

経験者のエピソードも交えながら解説しているので、これを読めば「自分の会社にはどの方法が合いそうか」が少しイメージしやすくなるはずです。

経営者や担当者の方が、一歩先へ踏み出すきっかけになれば嬉しいです。では、さっそく見ていきましょう。

そもそも「資金調達」とは?

「資金調達」とは、事業を続けたり、または大きく成長させたりするうえで必要となる“まとまったお金”を、社外からどのように集めるかという行為を指します。

僕が初めて小さなビジネスを立ち上げたときは、とにかく「足りない分は自分の貯金で何とかしよう」と考えていたのですが、業者への支払いなどが重なると、あっという間に貯金が底を突いてしまいました。

ちょっとした設備投資や広告宣伝費にもお金がかかるんだな、と痛感したんです。

「もっと大胆なチャレンジをしたいのに、手元資金が足りない……」という体験は、経営を始めてみると多かれ少なかれ誰もが味わうはずです。

そんなときこそ「資金調達」が必要になります。

いざ人を雇いたい、店舗を増やしたい、さらに新規事業を始めたい、となれば自己資金だけでは限界がくるもの。

そこで、銀行などの金融機関や投資家、あるいは資産の売却などを通じてお金を調達するわけです。

僕はこの概念を知るまで、「借金=あまりよくないもの」と思っていた節がありましたが、実はうまく活用すれば会社を成長させる起爆剤になることも多いと気づきました。

資金調達の目的とタイミング

資金調達が必要なケースは本当に様々です。代表的なのは、新規事業の立ち上げや既存事業の拡大、あるいは機械やシステムなどの設備投資を行うとき。

僕の場合も、「もっと仕事の効率を上げるためのシステムを導入しよう」と思ったものの、システムの見積もりが予想以上に高く、そのとき初めて資金調達を真剣に検討しました。

また、キャッシュフロー(お金の流れ)に困ったときも大きな契機となります。

取引先への支払いだけが先行して売上入金が後になる「資金繰りギャップ」のせいで、黒字経営でも手元資金が回らなくなるケースは珍しくありません。

そういったタイミングで、追加の資金調達が必要になります。

資金調達の目的は「会社を成長させるため」であることがほとんどですが、タイミングは会社の規模や状況、ビジョンによって千差万別。

大事なのは、早め早めに「これから資金が足りなくなるかもしれない」と察知し、どの方法が自社に合うか検討し始めることです。

僕の知人の社長も、「もう少し早く動いていれば、資金不足で広告を打ち切らずに済んだのに」と嘆いていたことがありました。何事も先手を打つのが肝心です。

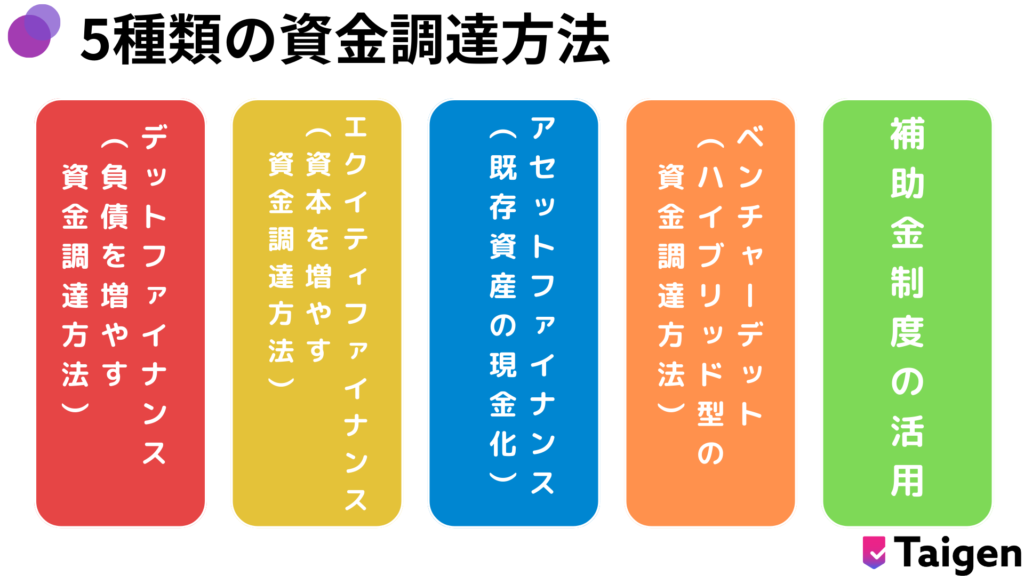

資金調達の方法は5種類!

一言で「資金調達」と言っても、実は選択肢がたくさんあります。資金調達の方法を大まかに分けると、以下の5つの方向性があると言われています。

僕自身、最初は「銀行融資しか知らない」状態でしたが、調べてみると「こんなに方法があるんだ!」と驚きました。

- デットファイナンス(負債を増やす資金調達方法)

- エクイティファイナンス(資本を増やす資金調達方法)

- アセットファイナンス(既存資産の現金化)

- ベンチャーデット(ハイブリッド型の資金調達方法)

- 補助金制度の活用

以下、それぞれの資金調達方法の概要とメリット・デメリットを解説していきます。

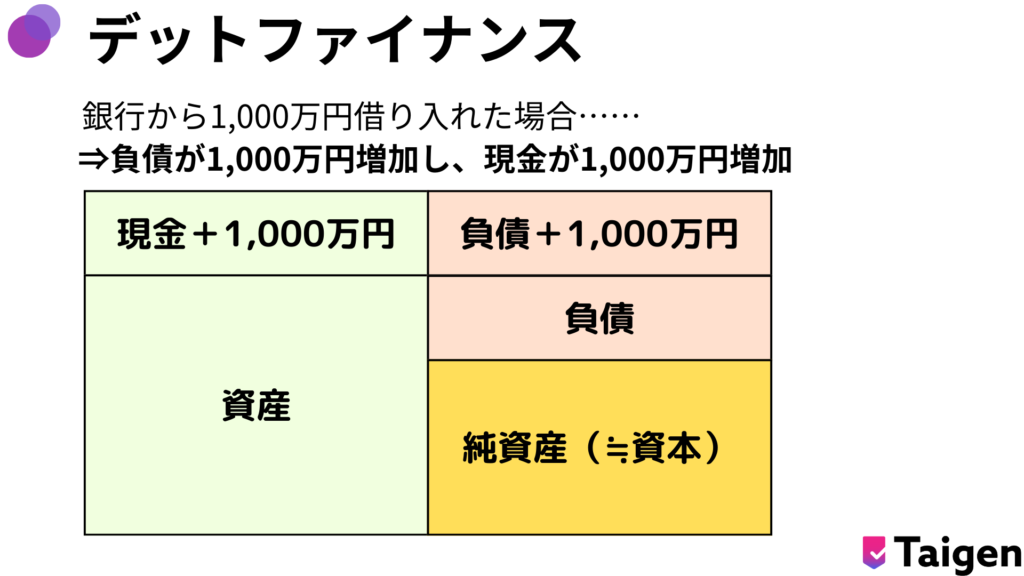

デットファイナンス(負債を増やす資金調達方法)

デットファイナンスは、金融機関からの借入や社債の発行など、いわゆる「負債」を増やすことで資金を得る方法です。一番イメージしやすいのは銀行融資かもしれませんね。

例えば、新店舗を出したいけれど手元にお金が足りないとき、銀行や信用金庫に融資の相談をするケースはとても一般的です。

僕の友人も先日、信用保証協会付の融資を受けるために必死に事業計画を作り込み、銀行担当者の面談に臨んでいました。

ただ、この方法は借りたお金を「将来返す」必要があるため、返済負担と付き合うことになります。

デットファイナンスのメリット

- 調達先が豊富で、世の中の企業の多くが活用している方法

- 借入金の利息は損金(経費)として扱えるので、節税につながる

- 少ない自己資金でもレバレッジをかけて大きく事業を動かせる

デットファイナンスのデメリット

- 返済義務があり、毎月の返済や利息がキャッシュフローを圧迫

- 銀行側の審査で期待通りの金額を借りられない可能性がある

- 担保や保証人が必要になることが多く、ハードルを感じる企業もある

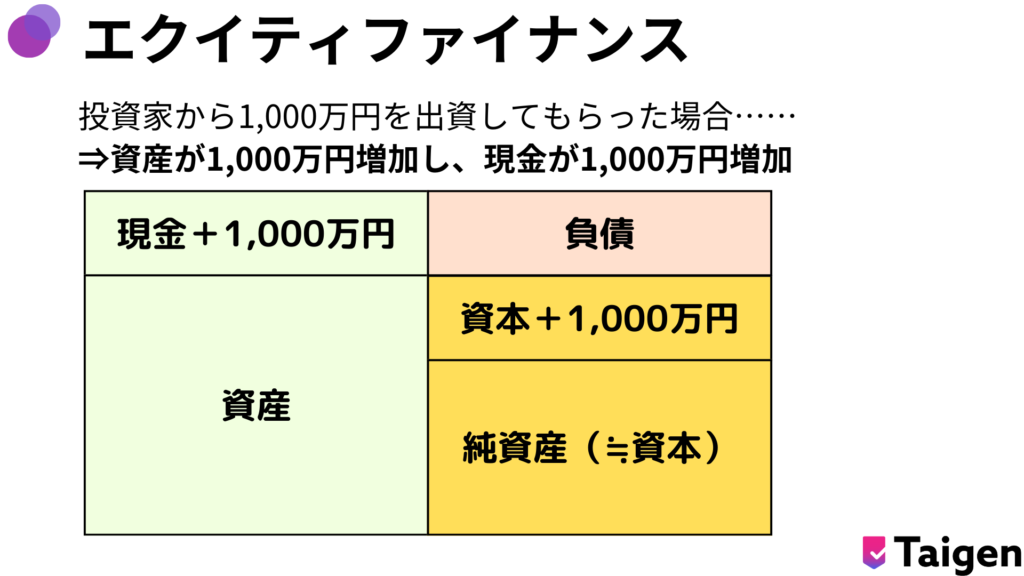

エクイティファイナンス(資本を増やす資金調達方法)

エクイティファイナンスは、新株を発行して投資家やベンチャーキャピタルに引き受けてもらい、返済不要の資金を得る方法です。

最近だと、スタートアップ企業がVC(ベンチャーキャピタル)と提携して急成長したり、上場を目指したりする話を耳にすることも増えました。

エクイティファイナンスの大きな特徴は、「返さなくてよいお金」であるということ。

資金繰りに余裕ができるメリットがある反面、出資した投資家に株を渡すことになるので、経営権を一定割合譲る可能性が生じます。

僕が取材したある経営者は、「自由度が下がるのは嫌だけど、大きく成長するために必要な選択だった」と言っていました。

エクイティファイナンスのメリット

- 原則として返済しなくてよいので、将来のキャッシュフローが安定

- 自己資本比率が向上し、財務的な信頼性が高まる

- VC(ベンチャーキャピタル)や個人投資家の経営ノウハウやネットワークを活用できる

エクイティファイナンスのデメリット

- 株主構成が変わり、経営に関する決定権を一部委譲するリスクがある

- 利息のような節税効果はなく、配当を求められる場合もある

- スタートアップやハイリスクな企業ほど、投資家を探すのに苦労することも

エクイティファイナンスの基本について知りたい方は、以下の記事も参考にしてみてください。

用語解説【ベンチャーキャピタル(VC)】

ベンチャーキャピタル(VC)とは、新興企業やスタートアップ企業に対して資金を投資する投資会社や投資ファンドのことを指します。主に高成長が期待できる技術革新やビジネスモデルを持つ企業に対して出資し、その企業が成功することで投資収益を得ることを目的としています。

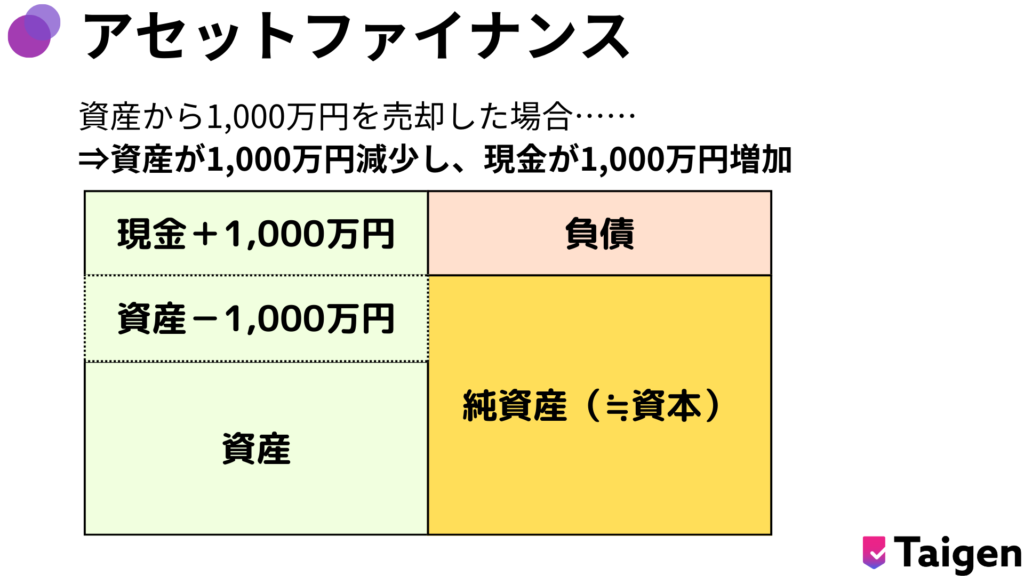

アセットファイナンス(既存資産の現金化)

不動産や売掛金といった、すでに保有している資産を売却して現金化するのがアセットファイナンスです。

例えば、利用頻度の低い倉庫や駐車場を売却して資金に変え、利益率の高い事業へ再投資する、といった例があります。

実際、僕の知人は「もう使っていない社宅を売却して、そのお金で新商品の開発チームを拡充した」と言っていました。

売却するものによっては、将来もたらすはずだったキャッシュフローを失うことになるため、長期的な視点での損得がポイントとなります。

また、必要に迫られて焦って売り急ぐと、想定より安い価格になってしまうことがあるので、事前に相場をしっかりリサーチしておくほうがいいでしょう。

アセットファイナンスのメリット

- 売却先さえ見つかれば、比較的早くまとまった現金を得られる

- 利息や配当金の支払いは不要なので、経営を圧迫しない

- 使い道に困っていた遊休資産を手放して、コスト削減につながるケースも

アセットファイナンスのデメリット

- 将来の収益源となりうる資産を失ってしまう可能性がある

- 資産がない場合、そもそもこの方法が使えない

- 売却時期や市場によっては、希望額よりも大幅に安くなることも

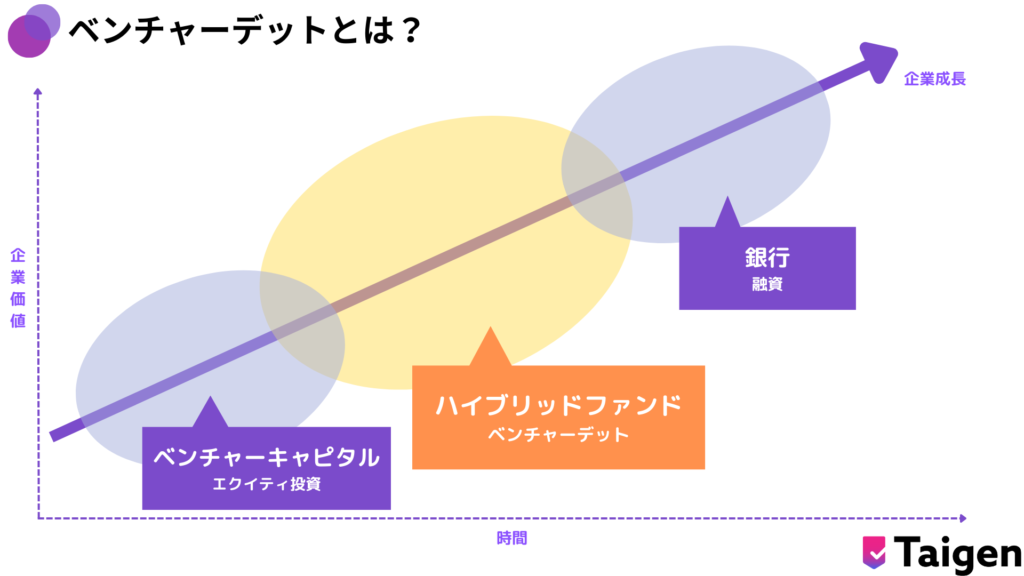

ベンチャーデット(ハイブリッド型の資金調達方法)

ベンチャーデットは、負債と出資の中間のような性質を持つハイブリッド型の資金調達方法です。日本ではここ数年でようやく注目され始めている印象です。

基本的には融資ベースだけど、株式を一部組み込むとか、返済条件が通常の融資より特殊だったり、と柔軟な設計が特徴。

知り合いのベンチャー企業社長も「VC(ベンチャーキャピタル)からの出資による株式の希薄化をできるだけ抑えつつ、追加の資金を得るためにベンチャーデットを検討している」と言っていました。

日本においても、あおぞら銀行やみずほFG、りそな銀行などでベンチャーデットに関する取り組みが始まっています。

ベンチャーデットのメリット

- VC出資ほどの株式希薄化は避けられ、融資よりも融通が利く

- 成長段階のスタートアップが大きめの資金を狙うときに適している

- VCとの併用も可能で、急拡大時の資金ニーズを強力にバックアップ

ベンチャーデットのデメリット

- まだ日本では事例が少なく、ノウハウを持つ金融機関が少ない

- 知見のない企業にはハードルが高く、使いこなすには専門家のサポートが必要

- 返済条件や手数料が高めになるケースもあり、よく比較・交渉が必要

ベンチャーデットについてさらに詳しくは、以下の記事をご覧ください。

補助金制度の活用

最後にご紹介するのは、国や地方自治体が用意している補助金や助成金を活用して資金を調達する方法です。

僕の知人で地方で飲食店を営む方は、コロナ禍に各種補助金の公募をチェックして、「事業転換に必要な設備を補助対象にできるかどうか、必死に確認した」と言っていました。

うまく申請が通れば返済不要のお金を得られるので、経営者にとっては頼もしい存在ですよね。

ただし、申請するタイミングや要件が合わないと利用できず、応募が殺到すると倍率が高くて落選もあり得ます。

書類作成の手間も意外とかかるので、「すぐに資金化したい」ときには向かない面もあるかもしれません。

補助金制度のメリット

- 返済が不要なので、資金繰りが大幅に楽になる

- 事業拡大や新規導入設備に対して大きなサポートを受けられる

- 国や自治体の補助を受けることで社会的な信用度が高まる場合も

補助金制度のデメリット

- 審査や要件確認が煩雑で、スムーズにいかないことが多い

- 募集時期や募集枠が限られるため、使いたいタイミングで使えない可能性

- 資金が入金されるまでに時間がかかりやすく、短期間の資金調達にはやや不向き

デッドファイナンスの具体的な資金調達方法

ここからは、デッドファイナンスの具体的な資金調達方法について、特徴やメリット・デメリットなどを解説していきます。

銀行融資(プロパー融資)

銀行融資は、いわゆる「ちゃんとした信用力を持つ会社」に対して銀行が直接貸し付けを行う手段です。

僕の知り合いの中小企業経営者は、地元の銀行と長年の取引があったおかげで金利を抑えられ、想定以上の金額を借りることができたと言っていました。

銀行から融資を受けるメリットとしては、金利が比較的低めで長期的な借入に対応しやすいことや、銀行が認めてくれたという“お墨付き”を得られるため、対外的に信用力が高まる点が挙げられます。

ただし、担保や保証人を用意しなければならないケースも多く、経営が悪化すると返済が重荷になるリスクもあるため、事業計画と返済シミュレーションをしっかり組んでおく必要があります。

公的機関からの借入

公的機関からの借入には、日本政策金融公庫や商工中金などが代表例として挙げられます。

これらの機関は創業期や中小企業向けの融資制度を数多く設けており、比較的低い金利で借りられることが多いです。

僕が取材したスタートアップ企業の代表は、創業期に日本政策金融公庫から自己資金の足りない部分を補う形で融資を受けており、銀行融資に通るほど実績がなかった時期にとても助かったと言っていました。

審査はそれなりにありますが、事業が軌道に乗っていない段階でも前向きに検討してくれる可能性があるのは大きなメリットです。

一方で、必要書類が多く時間がかかることもあり、融資を受けるまでの手続きが少し煩雑に感じられるかもしれません。

自治体の制度融資

自治体の制度融資は、地元の信用保証協会や金融機関と連携して、地域の中小企業やスタートアップを応援する形で融資枠を用意している仕組みです。

地元の小さな会社でも、自治体からのサポートを受けられることで金利が優遇されたり保証料が減免されたりするなど、有利な条件で借入ができるケースがあります。

僕が住んでいる地域でも、制度融資を利用して商店街の小さな店がリニューアル資金を得ていたことを知っています。

申請には市役所や商工会議所への相談が必要になり、手続きはスムーズとは言いきれませんが、地域の企業を守ろうという後押しを感じられる融資方法だと思います。

社債発行

社債発行は、投資家に「企業が発行する債券」を引き受けてもらって資金を集めるやり方です。

公募債として大勢の投資家から広く資金を募る場合もあれば、私募債として特定の投資家や取引先を対象とする場合もあります。

株式を増やさずに大きな資金を得られる点に魅力を感じる経営者もいますが、企業の信用力が低いと資金を集めにくく、利息を支払う負担が重くなるリスクもあります。

また、発行までの手続きがやや専門的で、知識や費用が必要になります。

大企業ならまだしも、中小企業にはややハードルが高い印象を受けます。

ビジネスローン

ビジネスローンは、銀行やノンバンクが提供する事業者向けのローン商品です。

友人のIT関連会社を経営する人は、融資を申し込んだとき「銀行融資の審査が通るまで待てない」という理由でビジネスローンを利用しました。

ビジネスローンの良いところは、最短即日で資金を引き出せるスピード感にあります。

ただし、銀行融資よりも金利が高めに設定されているため、長期にわたって大きな金額を借りるには適していないかもしれません。

あくまで短期的に資金が足りないときの“つなぎ”としてビジネスローンをうまく活用するのがいいのではないかと感じます。

知人・家族などからの借入

知人や家族からお金を借りる方法は、もっとも身近で融通が利きやすい反面、返済をめぐってトラブルになったり、関係性が壊れたりするリスクがつきまといます。

僕自身、起業したばかりの頃に親しい友人が「お金を貸そうか?」と声を掛けてくれたことがあったのですが、遠慮してしまいました。

無理に借りてうまくいかなかったらどうしようと思ったからです。

もし本当に家族や友人から借りる場合は、契約書を作成するなど、きちんとルールを決めることで、お互いの心理的な負担を少しでも減らすのが大事だと思います。

エクイティファイナンスの具体的な資金調達方法

ここからは、エクイティファイナンスの具体的な資金調達方法について、特徴やメリット・デメリットなどを解説していきます。

ベンチャーキャピタル(VC)から出資してもらう

ベンチャーキャピタル(VC)は、いわばスタートアップやハイリスク・ハイリターンな企業に対して、積極的に投資する機関です。

急成長が見込まれるITベンチャーなどがVCから大きな資金を集めて、数年後に上場して株式を売り抜けるといった話を耳にすると、夢のある世界だなと感じます。

返済の義務がないかわりに株式の一部を渡すので、VCから経営に口出しされることや、成長を急かされることもあるようです。

知り合いの起業家は、「VCのノウハウやネットワークを活かせたからこそ、事業を短期間で伸ばせた」とポジティブにとらえていましたが、自分のやりたい方向性をしっかり持たないと流されてしまいそうだと聞いて、なるほどと思いました。

エンジェル投資家から出資してもらう

エンジェル投資家は、個人でスタートアップなどに出資してくれる投資家のことです。

過去に起業で成功した人が「今度は自分がお金を出す番」といったスタンスでやっているケースが多く、実務的なアドバイスや人脈を紹介してくれるなど、近い距離でのサポートを得られる場合があります。

投資を受ける金額はVCほど大きくはならないことが多いですが、柔軟に対応してくれるメリットもあり、僕自身は、少人数のエンジェル投資家と気軽にコミュニケーションを取りながら進められる点が魅力に感じます。

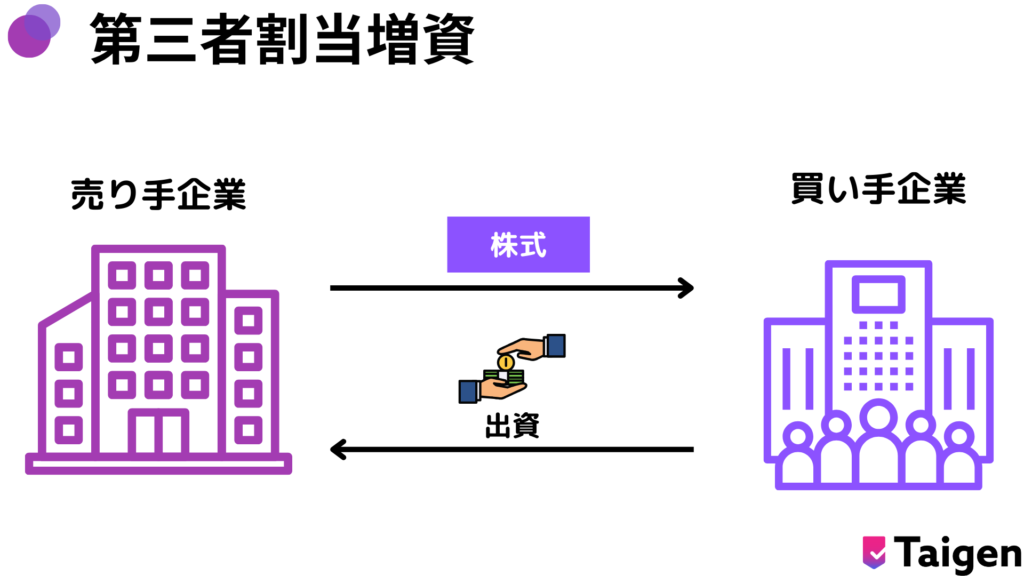

第三者割当増資

第三者割当増資は、既存の株主以外の特定の個人や企業に向けて新株を発行し、その代わりに資金を受け取る方法です。

取引先の企業や戦略パートナーから出資してもらって、事業の成長とともに相互の利益を狙うケースもよく見かけます。

知り合いの中小企業は、取引先の大企業から第三者割当増資を受けて設備を整え、受注量が激増したと話していました。

株式を渡すという点ではエクイティファイナンスなので経営権が少し分散するリスクもありますが、身近なパートナーからの出資は、事業連携という意味でも効果が大きい印象を受けます。

クラウドファンディング

クラウドファンディングは、インターネットを通じて多くの人から少しずつ資金を集める仕組みで、ここ数年で一気に広まった感があります。

購入型や投資型などいくつか種類がありますが、スタートアップや新しいアイデアの検証に使われることも多いです。

僕が特に面白いなと感じるのは、応援してくれる人が「お客さん」になる場合が多いので、マーケティングやファンづくりの側面も兼ねられる点です。

ただし、思うようにお金が集まらないリスクや、集まったとしてもリターンを準備するコストがかかったり、手続きが煩雑だったりと、意外に大変だという話も聞きます。

アセットファイナンスの具体的な資金調達方法

ここからは、アセットファイナンスの具体的な資金調達方法について、特徴やメリット・デメリットなどを解説していきます。

ファクタリング

ファクタリングは、未回収の売掛金をファクタリング会社に買い取ってもらい、先に現金化する方法です。長い支払サイト(取引の締め日から代金が支払われるまでの期間)の取引先が多い業界だと、資金繰りの改善に大きく貢献してくれます。

僕はフリーランス時代、3か月先まで入金の見込みがない案件が重なって苦しくなりかけたことがあり、そのときファクタリングを検討しました。

手数料が数パーセント取られるので、受け取れる金額は少なくなってしまいますが、資金ショートを回避できるのは大きいと思います。

一方で、怪しい業者が混じっているという話も聞くので、利用する際はファクタリング会社を十分に調べる必要があると感じます。

M&A(事業や会社の売却)

M&Aは、事業や会社そのものを売却して資金を得る大がかりな方法です。

会社を丸ごと売ってしまうと経営からは退くことになりますが、一部の事業部門を切り離して売却するなどの選択肢もあり、資金と時間をより重要な事業に集中させたいときには有効だと言われています。

仲介会社やマッチングサイトを利用すると、意外と中小企業同士のM&Aが盛んに行われているのに驚かされます。

僕の周囲でも、あるオーナー社長が体調を崩し、事業を継続できなくなりそうだったところをM&Aで買い手を見つけ、従業員も雇用を守られたという話を聞きました。

大きな資金が動く取引なので、デューデリジェンスなどの手続きが複雑ではありますが、うまくいけば高額な資金調達方法としても注目されているようです。

用語解説【デューデリジェンス(Due Diligence)】

投資家が企業に投資する前に、企業の財務状況、事業計画、法的リスク、経営陣の能力などを詳細に調査・評価するプロセスです。このプロセスにより、投資のリスクを低減し、投資判断の正確性を高めます。エクイティファイナンスでは、このデューデリジェンスが資金調達プロセスの重要な一部となります。

不要な不動産や固定資産の売却

不要な不動産や遊休資産を売却して現金化するのも、代表的なアセットファイナンスの一つです。

僕が見聞きした例では、郊外の遊休地を所有していた企業が、その土地を売って得た資金で新たに都心の事務所ビルを買い、事業をスピードアップさせたというケースがありました。

社宅や研修所など、昔は使っていたけれど今は活用できていない不動産を手放すことで維持費も削減できるのはメリットだと思います。

ただし、不動産や固定資産を一度手放してしまうと後から取り戻すのは難しいので、将来的な事業計画と照らし合わせながら、慎重に判断したいところです。

もし売却先がなかなか見つからないときは、思ったより時間がかかる可能性もあるので、市場動向をよく見て動くことが重要だと感じます。

補助金制度を活用した具体的な資金調達方法

補助金という仕組みは、返済不要のお金を得られる点が本当にありがたいと感じます。

僕も最初に起業の準備をしていた頃、「そんな都合のいい話があるのかな?」と少し疑っていたのですが、条件や時期さえ合えば意外とハードルは高くないんだなと知りました。

もちろん制度ごとに細かいルールや手続きがあり、募集時期も限られているため、最新情報をチェックするのは必須です。

僕の周りでも「補助金のおかげでいろんなことにチャレンジできた」という人が多く、これはスタートアップにとってはとても心強い資金調達手段だと思います。

ここからは、スタートアップの資金調達に使える代表的な補助金を紹介していきますね。

①小規模事業者持続化補助金

この補助金は、販路開拓や生産性向上の取り組みを応援する制度で、創業して間もない企業でも使いやすいとよく聞きます。

たとえば、友人のイラストレーターが起業直後にホームページを作りたいと思ったとき、「まさかホームページ制作費も補助対象になるとは!」と驚いていました。

ホームページや広告宣伝、業務効率化ツールの導入など、多方面に使えるのが魅力です。

補助上限額は通常枠で最大50万円ですが、特定要件を満たすと200万円まで拡大するケースもあります。

補助率は2/3(特定条件では3/4)と条件によって違うので、以下のコラム記事をしっかりチェックしていただくと良いと思います。

②ものづくり補助金

新製品や新サービスを作ったり、生産プロセスを改善したりするときに力を発揮するのが「ものづくり補助金」です。

僕の知り合いが経営する製造系スタートアップは、試作品開発の費用がかなりかかるのに悩んでいたところ、この補助金で高額な設備投資が実現できたと感激していました。

数百万円から数千万円規模まで補助を受けられる可能性があり、補助率も1/2~2/3ほどが一般的です。以下のコラム記事を見ると、もっと具体的な実例や要件が載っていて分かりやすいと思います。

③IT導入補助金

経理や顧客管理、在庫管理などのITツールを導入するときには「IT導入補助金」があると心強いです。

僕自身、会計システムやクラウドサービスをどうしようか悩んでいた時期に「こんな補助制度もあるんだ」と知って、ちょっとほっとした思い出があります。

補助上限額は最大450万円ほどですが、インボイス対応枠だと補助率が4/5まで上がるケースがあるのもポイントです。

以下のコラム記事に最新情報がまとまっているので、導入を検討している方はそちらを参考にすると良いかなと思います。

④事業再構築補助金

コロナ禍を機に新しい事業へ乗り出したい企業や、大胆な業態転換を狙うスタートアップにとっては「事業再構築補助金」が有力です。

100万円から最大1億円程度まで幅広い枠があると聞くと、なかなか規模の大きい補助制度ですよね。

とはいえ、そのぶん申請書類や審査がしっかりしていて「一筋縄ではいかない」と言う人もいます。

でも実際に採択された会社は「多少大変でも、こんな金額の補助を受けられるならやる価値がある」と言っていたので、トライしてみる価値は大いにあるのではないでしょうか。

事業再構築補助金について詳しくは、以下のコラム記事をご覧ください。

⑤事業承継・引継ぎ補助金

M&Aや事業承継というと、規模の大きな会社が対象なのかなと思っていたのですが、最近ではスタートアップにもM&Aの波が来ているようです。

「事業承継・引継ぎ補助金」は、まさにそういった動きをサポートするための補助金で、最大600万円程度の支援を受けられる可能性があります。

たとえば、買収先の経営資源を活かして新事業を起こしたいときなどに向いており、知り合いのベンチャーもこの補助金を活用してかなりスムーズに事業拡大を進めていました。

以下のコラム記事には、「事業承継・引継ぎ補助金」の枠や要件が詳しく載っているので一度目を通すことをおすすめします。

⑥スタートアップチャレンジ推進補助金

海外展開やオープンイノベーション、人材採用・育成など、「スタートアップが挑戦したいテーマ」に対して複数の類型でサポートしてくれるのが「スタートアップチャレンジ推進補助金」です。

知人の起業家は、海外企業とのコラボを視野に入れてこの補助金を検討しており「類型ごとに補助上限額と補助率が違うから、ちょっとややこしいけどかえって自社にピッタリ合うプランが選びやすいかも」と感じたそうです。

「スタートアップチャレンジ推進補助金」の給付額は以下のとおりです。

スタートアップチャレンジ推進補助金の給付額

| 類型 | 補助上限額 | 補助率 |

|---|---|---|

| 類型A:武者修行・人材育成型 | 500万円/事業者 | 1/2以内 |

| 類型B:スタートアップ採用支援型 | 500万円/事業者 | 2/3以内 |

| 類型C:人材直接受入型 | 1,000万円(受け入れ人材1人あたりの補助上限額は500万円) | 2/3以内 |

| 類型D:人材プール形成型 | 2,000万円/事業者 | 1/2以内 |

⑦地方創生起業支援事業

最後にご紹介するのは「地方創生起業支援事業」で、地方創生の観点から地域の課題解決型のビジネスを新たに立ち上げる起業家を支援する仕組みです。

最大200万円の助成金を受けられるので、僕の地元でもこの補助金を活用して商店街を盛り上げるビジネスを始めた人がいました。

伴走支援とセットになっているので、初めての起業でも心強い面があると思います。

地域ならではのニーズをうまく拾える事業プランがあれば、大きなチャンスになりそうです。内閣府のサイトをのぞいてみると補助金の詳細がわかるので、もし興味があればチェックしてみてください。

財務支援に強いTaigen

補助金申請から資金調達まで、Taigenが貴社の財務強化を支援します。

補助金のプロが、貴社の成長に必要な資金をしっかりサポート。

補助金の活用で一歩先へ、今すぐTaigenにご相談を!

1997年生まれ、群馬県出身。新卒で不動産系設備会社に入社し、営業職として従事。新人賞を獲得。その後、Taigen株式会社に参画。現在では、事業再構築補助金/ものづくり補助金の申請支援サービスにおける申請者への新規営業・マーケティングをメインに行う。見た目通り、温和な性格で話しやすい雰囲気作りを心がけている。趣味は、ゴルフとダーツ