Column

財務のコラム

コラム

【経営者必見】日本政策金融公庫で融資を受ける際のメリット・デメリットを徹底解説

起業を考えている方や実際に起業している方で資金調達に頭を悩ませているケースもあるのではないでしょうか。

事業資金を捻出する手段の一つが融資ですが、実は融資を受けるときに民間の金融機関ではなく政府の金融機関である「日本政策金融公庫」が利用できます。

本記事では、日本政策金融公庫について紹介するとともに日本政策金融公庫で融資を受ける際のメリット・デメリットを徹底解説します。

借入や融資をご検討中の方は、日本政策金融公庫が打ち出している融資制度をぜひ一度参考にしてみてください。

日本政策金融公庫とは?

引用元:日本政策金融公庫

まずは、日本政策金融公庫の概要を簡単に説明します。

日本政策金融公庫は政府が出資する金融機関

分かりやすくいえば、日本政策金融公庫は政府が出資している金融機関です。

金融機関というと一般的にイメージされる銀行や信用金庫はすべて民間企業にあたるため、日本政策金融公庫は政府が関与している唯一の金融機関ともいえるでしょう。

また、一般的な金融機関とは異なり、預金業務ではなく個人や中小企業に向けた融資サービスをメインとしています。

中小企業事業の一環として行われているのが融資制度

引用元:日本政策金融公庫

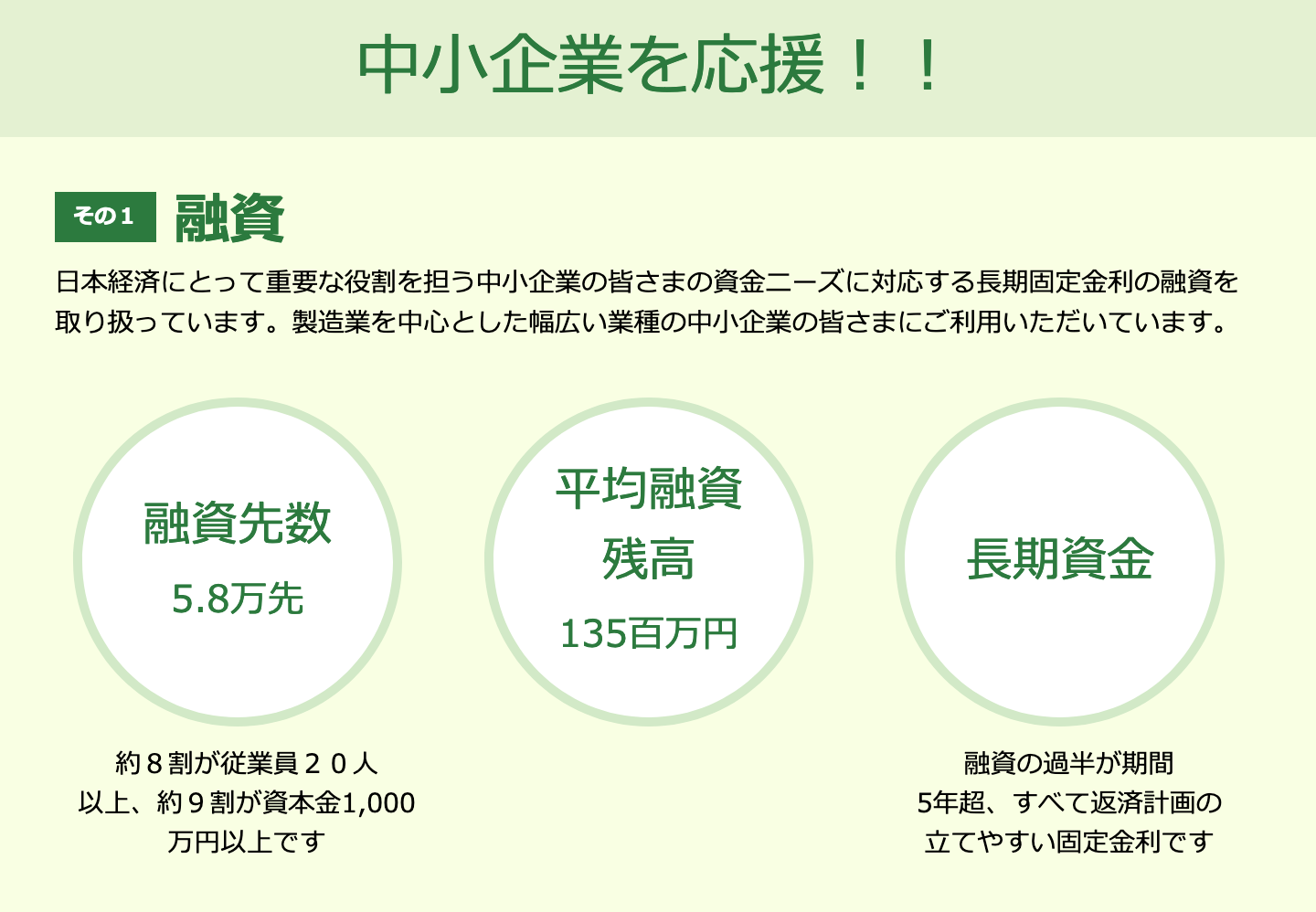

日本政策金融公庫で実施されている主な事業は大きく分けて3つあり、その中の一つが中小企業事業です。

その中小企業事業の一環としておこなわれているのが、融資制度になります。

中小企業支援に関する日本政策金融公庫の融資制度

次に、日本政策金融公庫の中小企業をサポートする3つの融資制度をそれぞれ詳しく紹介します。

新事業育成資金

新事業育成資金は、新技術の活用や新たなサービスの提供などにより市場を開拓し、今後の成長に期待が持てる中小企業をサポートする融資制度です。

専門家で構成された「成長新事業育成委員会」の審査において、事業の新規性と成長性の認定が下りると融資が受けられるようになります。

新しくはじめる事業内容が将来性に期待できる場合、新事業育成資金の利用を検討してみるとよいでしょう。

・融資限度額

直接貸付で7億2,000万円

・返済期間

設備資金が20年以内、運転資金が7年以内

再挑戦支援資金(再チャレンジ支援融資)

再挑戦支援資金(再チャレンジ支援融資)は、一度事業に失敗した経営者の再チャレンジをサポートする融資制度です。

廃業歴があり新規開業を検討している方、もしくは新たに開業してから7年以内の方が対象になります。

一度事業を諦めた方や廃業せざるを得なかった方など、「もう一度事業をしたい」という気持ちがある方におすすめの融資です。

・融資限度額

直接貸付で7億2,000万円

・返済期間

設備資金が20年以内、運転資金が15年以内

女性、若者/シニア起業家支援資金

女性、若者/シニア起業家支援資金は、女性や若い方、シニア世代の視点を生かした事業を応援する融資制度です。

女性または35歳未満の若年層、そして55歳以上のシニア層の方が融資対象となります。

女性や若年層、シニア世代で事業コストに不安があり、なかなか起業に踏み切れない方は利用を検討してみてもよいかもしれません。

・融資限度額

直接貸付で7億2,000万円、代理貸付で1億2,000万円

・返済期間

設備資金が20年以内、運転資金が7年以内

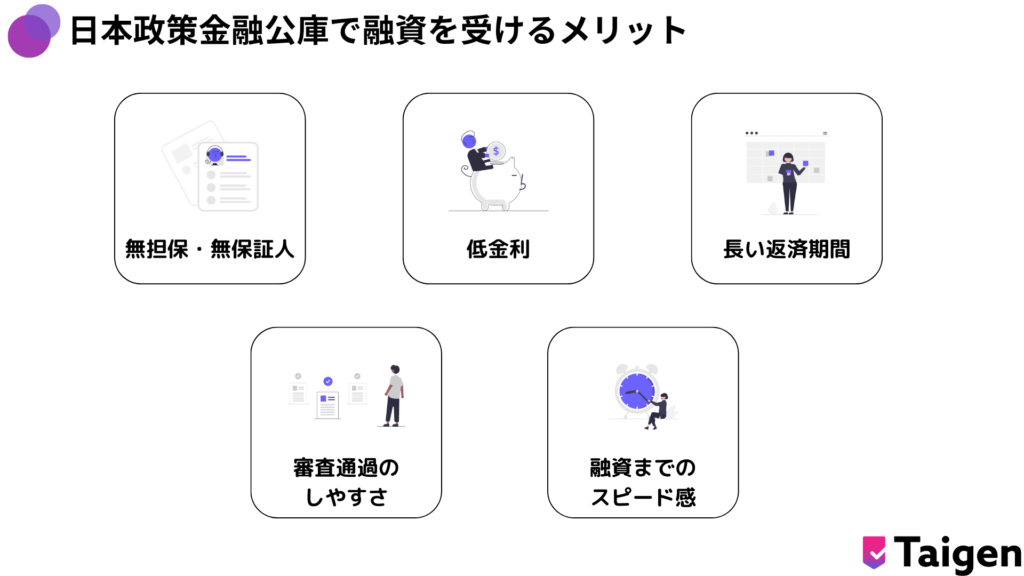

日本政策金融公庫で融資を受けるメリット

日本政策金融公庫の融資には、主に5つのメリットがあります。

無担保融資・無保証人融資

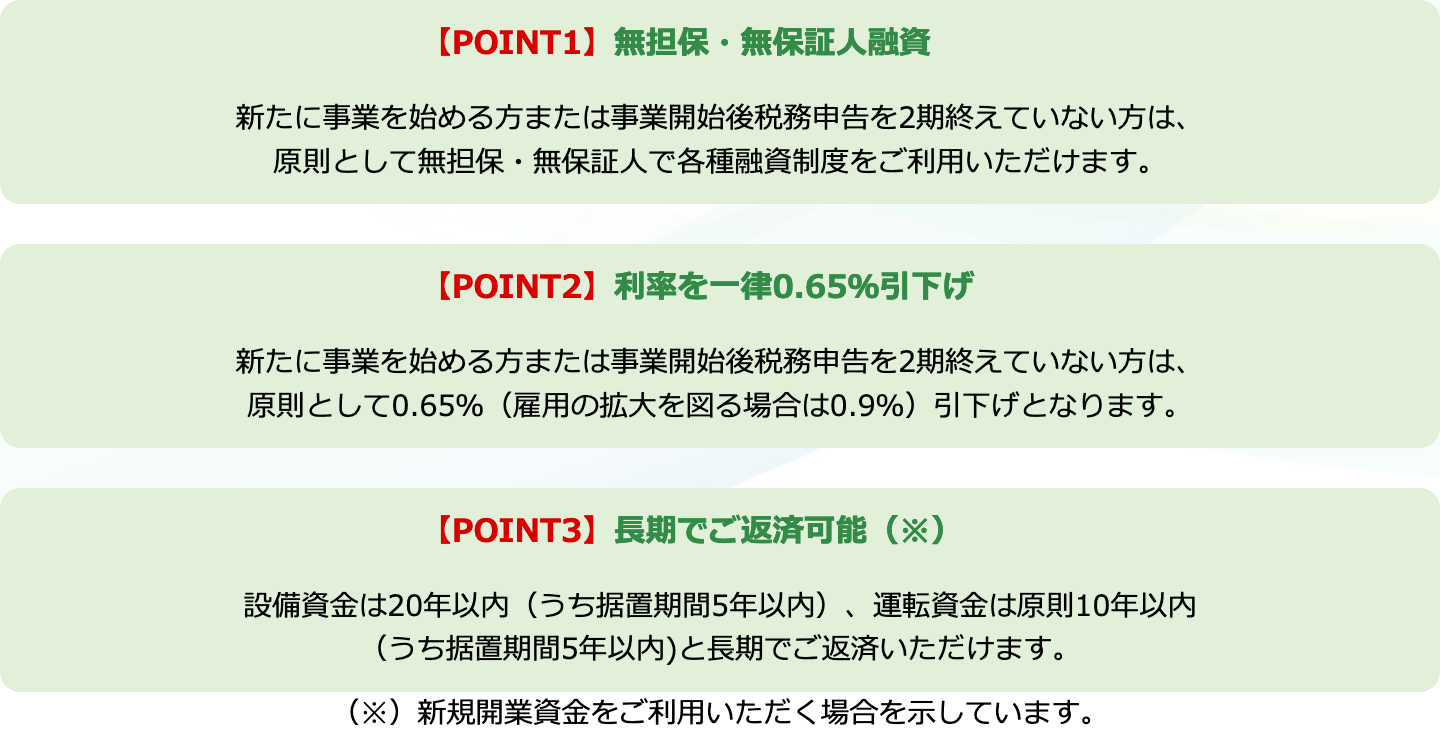

日本政策金融公庫で融資を受ける最大のメリットは、無担保・無保証の融資制度を利用できることです。

新創業融資制度終了後の令和6年4月1日からは、新創業融資制度の適用がなくとも無担保・無保証人で各種融資制度を利用可能になっています。

日本政策金融公庫にはかつて「新創業融資制度」と呼ばれる融資制度がありましたが、

新創業融資制度は令和6年3月31日をもって終了しています。

新創業融資制度とは?

引用元:日本政策金融公庫

新創業融資制度は、創業前や創業してまもない事業者が他の融資制度と併用することで無担保・無保証で融資を利用できる制度でした。

新創業融資制度は担保も保証人もなしで融資を受けられるため、担保をネックに感じている方や保証人を立てたくない方にはおすすめの制度でもありました。

金利が低い

低い金利で融資を受けられる点も、日本政策金融公庫を利用するメリットの一つです。

日本政策金融公庫は民間金融機関の取り組みを補完しつつ、事業に取り組む方々を支援する目的の政策金融機関です。

そのため、民間金融機関よりも金利が低めに設定されています。

また、特定の条件を満たすと適用される特別利率を利用すれば、さらに低い金利で融資を受けられるケースもあります。

たとえば、民間金融機関の事業資金借入にかかる金利が実質年率約3%に対して、日本政策金融公庫の融資は実質年率約1〜2%です。

返済期間が長め

日本政策金融公庫の融資は、比較的返済期間が長めに設定されています。

さらに設備資金と運転資金には据置期間があるため、希望すれば一定期間利子のみの支払いにとどめておくことも可能です。

返済期間に余裕があると月々の負担を軽減できるため、事業が軌道に乗るまでは支出コストを抑えたい方にも向いています。

ただし、返済期間を長めに設定した分その利息も増えるため、適切な返済期間を設定したうえでの計画的な返済がおすすめです。

たとえば、再挑戦支援資金(再チャレンジ支援融資)の場合は設備資金が20年以内、運転資金が15年以内と定められています。

創業初期でも審査に通りやすい

日本政策金融公庫の融資は、創業してまもない段階で審査に通りやすいメリットがあります。

日本政策金融公庫は主に中小企業や個人がおこなう事業への支援を目的としているため、民間金融機関よりも事業に関する資金面へのサポートが強い特徴があります。

民間金融機関における融資では起業してまもない段階でも事業の成長性や安定性を重視されるため、申し込みができない場合や審査に通らない場合も多々あります。

しかし、日本政策金融公庫は起業をサポートする目的があるため、民間金融機関よりも審査に通りやすい傾向があります。

また、政府が出資している金融機関であるため、民間金融機関よりも潤沢な資金を確保している点が強みです。

申し込みから着金までのスピードが早い

融資に申し込んでから資金が手に入るまでのスピードが早い点も日本政策金融公庫を利用するメリットの一つです。

銀行や信用金庫などを利用する融資の場合、実際に利用する民間金融機関以外にも信用保証協会への手続きが必要になります。

そのため、民間金融機関で借入をおこなう場合には、利用する金融機関と信用保証協会の2箇所分に対する書類の作成や審査を受ける必要があります。

それぞれで書類の確認や審査がおこなわれるため、結果が出るまでにも時間がかかります。

しかし、日本政策金融公庫は民間金融機関でないため、信用保証協会を経由する必要がありません。

そのため、融資申し込みから実際の融資までを民間金融機関よりも短い期間で実施することができます。

信用保証協会とは?

金融機関から事業資金を借入する場合の保証人となる機関

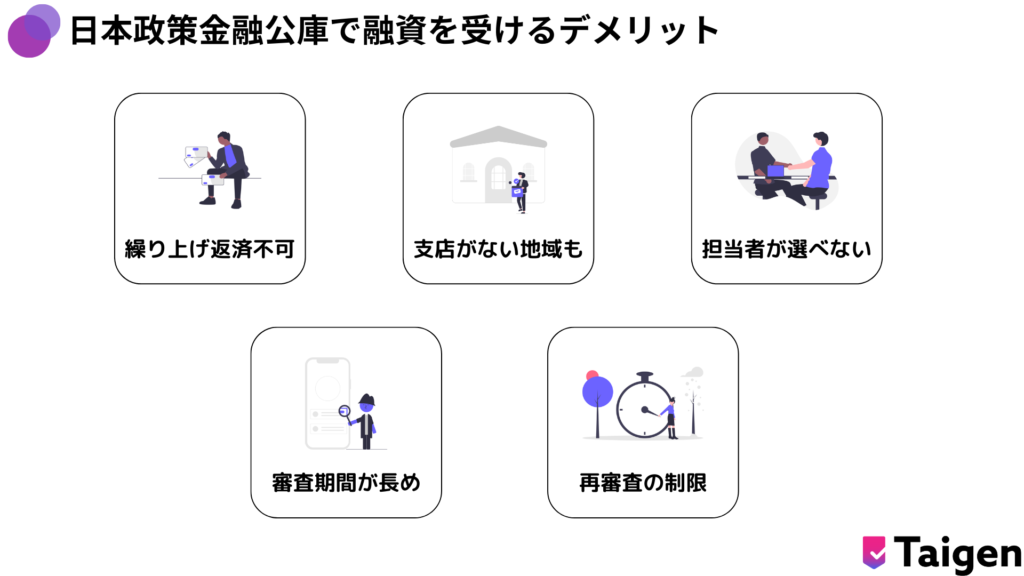

日本政策金融公庫で融資を受けるデメリット

上述した通り、日本政策金融公庫の融資には多くのメリットがある一方で一部をデメリットに感じる場合もあります。

融資を実際に利用する前にいくつかのデメリットについて理解しておくと安心です。

中小企業事業の融資では繰り上げ返済ができない

日本政策金融公庫が実施している中小企業事業の融資は、繰り上げ返済ができません。

そのため、融資金額を早めに完済したい中小企業にとっては繰り上げ返済ができない点をデメリットに感じる場合があるでしょう。

なお、日本政策金融公庫の融資にはさまざまな種類があり、返済要件も融資の内容により異なります。

早期完済を希望している中小企業の方は、利用できる融資や返済スケジュールについて事前に相談しておくと安心です。

繰り上げ返済とは?

融資により借りたお金を月々の返済額とは別にまとめて返済できる仕組み

支店がない地域がある

地域によってはお住まいの近くに日本政策金融公庫の支店がない場合があります。

日本政策金融公庫は支店ごとに担当業務やエリアが決められているため、融資を受ける場合には直接担当の支店へ赴いて申し込みをおこなう必要があります。

そのため、住んでいる地域によっては担当支店がなく、最寄りの支店まで足を伸ばさなければならないケースもあります。

融資を申し込む前に、居住地の近くに中小企業事業を担当している支店があるかどうかを調べておくとよいでしょう。

担当者が選べない

日本政策金融公庫の融資を受ける場合、担当者は選べません。

融資に関する担当者は日本政策金融公庫側で決められるため、自身の事業領域に詳しい担当者であるかどうかは実際にやり取りを進めなければ分かりません。

担当者によっては相性が悪いと感じてしまうケースもあるため、デメリットの一つとして捉えられるでしょう。

なお、あまりにも酷い対応を受けたり審査への影響が懸念されたりするような場合には日本政策金融公庫の本部に連絡を入れ今後の判断を仰ぎましょう。

審査期間が長め

日本政策金融公庫の融資における審査期間は約1か月といわれています。

そのため、提出書類はあらかじめ十分に目を通しておくことはもちろん、融資が必要なタイミングまで余裕を持った状態で申し込みをおこないましょう。

また、事前相談の段階でどのくらいの審査期間が想定されるのかをあらかじめ担当者に聞いておくと安心です。

申し込み書類に不備があったり書類の内容に不足があったりした場合には書類の再提出を求められるため、さらに時間がかかる場合もあります。

一度審査に落ちると再申し込みまでに時間がかかる

日本政策金融公庫で一度融資審査に落ちてしまうと、原則6か月間は申し込みができなくなります。

起業したばかりでも審査に通過しやすいメリットがあるものの、必ずしも審査に通るわけでないため注意が必要です。

審査に落ちないためにも、最低限書類の不備を失くし、事業計画や事業内容の記載に漏れがないように確認しておきましょう。

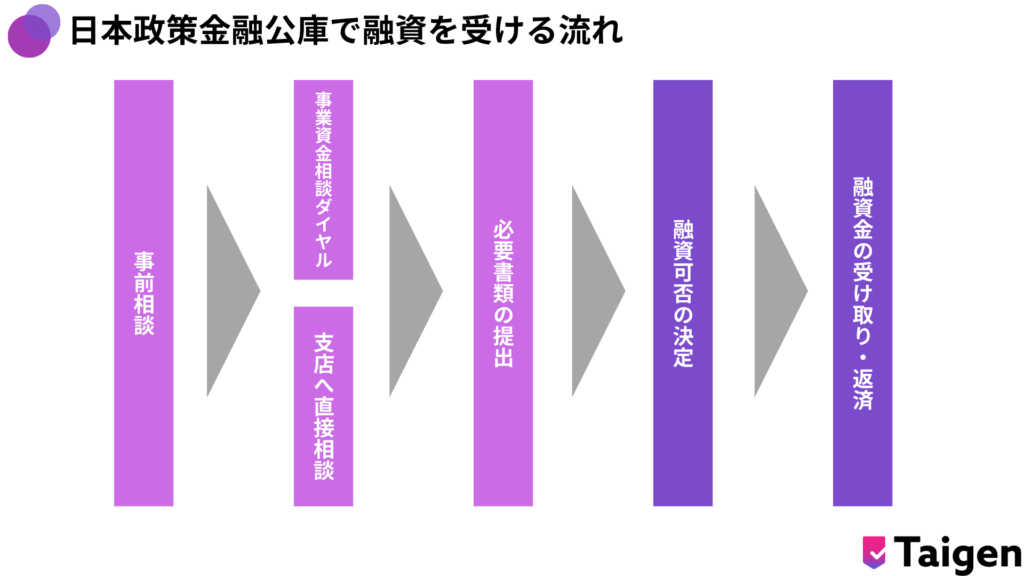

日本政策金融公庫で融資を受ける流れ

日本政策金融公庫で融資を受ける流れを簡単に説明します。

スムーズに申し込みをおこなうためにも、あらかじめ一連の流れを把握しておきましょう。

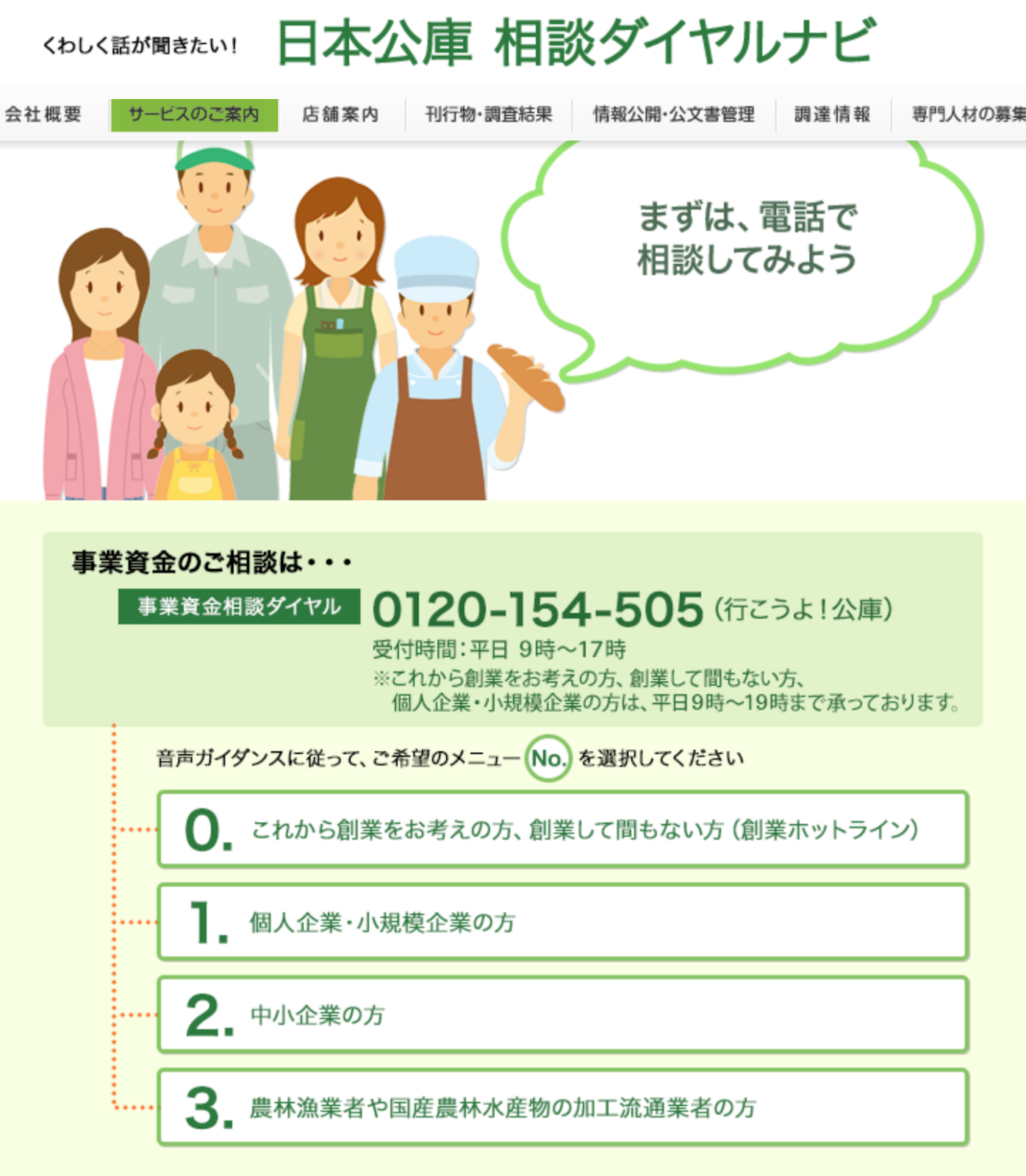

日本公庫相談ダイヤルナビもしくは支店へ相談

まずは、融資に関する事前相談をおこないましょう。

相談方法は事業資金相談ダイヤルへ電話、支店への直接連絡の2種類があります。

①事業資金相談ダイヤルへ電話

引用元:日本政策金融公庫

事業資金相談ダイヤルを利用する場合、次の番号に電話をかけましょう。

その後は音声ガイダンスに従って希望のメニューを選択します。

中小企業の場合はメニューナンバー「2」を選択しましょう。

0120-154-505(行こうよ!公庫)

受付時間:平日9時〜17時(創業希望、個人企業、小規模企業の場合は19時まで対応)

②支店への直接連絡

融資制度の相談は各支店でも対応しています。

中小企業事業を担当している支店に電話、もしくは直接出向いて相談してみましょう。

全国各地にある日本政策金融公庫の支店は、こちらで確認できます。

必要書類の提出

事前相談により融資への申し込みを希望する場合、必要書類を準備して提出します。

なお、必要書類は申し込みをおこなう融資制度により異なるため、提出が必要な書類に関する疑問点や不明点は担当者へ事前に尋ねておくと安心です。

基本的には該当年度分の税務申告書や決算書など事業収入がわかるものをはじめ、事業契約書や創業計画書など事業内容が記載されている書類が必要になります。

融資可否の決定

必要書類提出後は、書類の内容や面談をもとに日本政策金融公庫による審査がおこなわれます。

無事に審査を通過すれば融資が可能となり、続けて融資契約の手続きが必要になります。

契約完了後、実際に融資がおこなわれ、同時に返済もはじまります。

以上が、日本政策金融公庫で融資を受ける一連の流れです。

審査には約1か月かかるため、十分な余裕をもったうえで申し込みましょう。

資金調達の一つとして「補助金」の活用もおすすめ!

ここまで日本政策金融公庫による融資について説明してきましたが、資金調達の一つとしては補助金の利用もぜひ検討してみてください。

補助金は分かりやすくいうと、国や自治体が実施している資金サポートです。

補助金にはさまざまな種類があり、近年では中小企業が利用可能なものも増えてきています。

条件次第で補助金による助成を受けられる場合もあるため、ぜひ積極的に活用してみましょう。

補助金は融資と異なり、基本的に返済の必要がありません。

まとめ

日本政策金融公庫の融資は金利が低く審査に通りやすいメリットがある一方で、支店や担当者が選べないなどのデメリットもあります。

そのため、自身が希望する融資制度についての理解を深め、十分に担当者とすり合わせをおこなったうえで申し込みをおこなうと安心です。

なお、返済が求められる融資制度のほか、国や自治体が実施している事業補助金の利用も資金調達の一つとしてうまく活用しましょう。

中小企業が利用可能な事業補助金の内容について詳しく知りたい方は、ぜひ自社へご相談ください。

財務支援に強いTaigen

補助金申請から資金調達まで、Taigenが貴社の財務強化を支援します。

補助金のプロが、貴社の成長に必要な資金をしっかりサポート。

補助金の活用で一歩先へ、今すぐTaigenにご相談を!

1997年生まれ、群馬県出身。新卒で不動産系設備会社に入社し、営業職として従事。新人賞を獲得。その後、Taigen株式会社に参画。現在では、事業再構築補助金/ものづくり補助金の申請支援サービスにおける申請者への新規営業・マーケティングをメインに行う。見た目通り、温和な性格で話しやすい雰囲気作りを心がけている。趣味は、ゴルフとダーツ