コラム

![]()

コラム

今日は「新たな事業環境に即応した経営展開サポート事業」について紹介します。

東京都が令和6年度に新たに実施するこの制度、初めて目にされる方も多いのではないでしょうか。

この記事では制度の概要だけでなく、審査のポイントや公募要領には書いていない部分にも触れていきますので、ぜひ最後までチェックしてみてください。

新たな事業環境に即応した経営展開サポート事業とは、経営の課題や環境の変化に対する取組を検討する東京都内の事業者(個人事業主を含む)に対しての支援です。

新型コロナウイルス感染症からの回復期である現在、消費者のニーズは多様な変化を遂げています。

また世界的に見たエネルギーや原材料価格の高騰、急速に進むインフレ環境下での人件費の高騰といった課題は国内の事業者が共通で抱えている課題といえるでしょう。

これらの課題に対し既存事業を深化・発展させる取り組みや、その事業計画を策定することで、東京都内における事業者の経営基盤が強化されることが想定されます。

これらの取り組みに必要な経費の一部を支援するのが、新たな事業環境に対応した経営展開サポート事業です。

本補助金には、「既存事業の深化・発展」といった趣旨・目的があります。

趣旨・目的に一致した事業計画でないと、申請したとしても、本補助金は活用できません。

以下にて、深化・発展について詳しく見ていきましょう。

| 項目 | 取組例 |

|---|---|

| 既存事業の 「深化」 | •経営基盤の強化に向け、既に営んでいる事業自体の質を高めるための取組 •高性能な機器、設備の導入等による競争力強化の取組 •既存の商品やサービス等の品質向上の取組 ・高効率機器、省エネ機器の導入等による生産性の向上の取組 |

ここでは経営基盤の強化に向け、既存事業自体の生産性を高めるための取り組みを指します。

高性能な設備への投資により競争力を強化することや、既存商品やサービスの品質向上、効率化のための設備投資による生産性の向上等が挙げられます。

例えば。。

「製造業を営んでいて、〇〇〇〇という機械を導入することで、工数と動員する人数が半分に削減できる。」は、既存事業の深化に該当します。

| 項目 | 取組例 |

|---|---|

| 既存事業の 「発展」 | •経営基盤の強化に向け、既に営んでいる事業を基に、新たな事業展開を図る取組 •新たな商品、サービスの開発 •商品、サービスの新たな提供方法の導入 •その他、既存事業で得た知見等に基づく新たな取組 |

ここでは経営基盤の強化に向け、既存事業を基に新たな事業への展開を図る取り組みを指します。

新商品や新サービスの開発や提供方法の導入等、既存事業で得た知見や技術に基づいて行われる新たな取り組みが挙げられます。

例えば。。

「ケーキを店頭販売しているが、もっと多くの人に自社のケーキを広めたい。そのために、ECサイトを作成し、さらに製造量を増やすために製造機械も導入したい。」は、既存事業の発展の該当します。

申請にあたって、いくつか要件はありますが、多くの事業者に申請のチャンスがあり、以下のいずれかがクリアできていれば申請自体は可能です。

本事業の要件はすべて募集要項に記載されていますので、ここでは概要や最初に押えておきたいポイントを紹介します。

情報収集のファーストステップにご活用いただければ幸いです。

| 項目 | 内容 |

|---|---|

| 対象者 | 申請要件を満たす、東京都内で事業を行う中小企業者(個人事業主を含む) |

| 助成対象経費 | 既存事業を深化・発展させる計画を作成した場合に、審査で認められた経費 |

| 助成対象期間 | 交付決定日から最大1年間 |

| 受付申請期間 | 2024年5月1日(月)午前9時 ~ 2024年5月15日(月) |

| 交付決定日 | 2024年7月下旬予定 |

はじめにどのような事業者が対象になるかを確認していきましょう。

まず都内の中小企業が対象になります。法人、個人事業主どちらも対象です。

また売上高による要件があり、直近決算期の売上高が、「2019年の決算期以降のいずれかの決算期」と比較して減少しているか、直近決算期において損失を計上していることが要件です。

さらに、本事業は中小企業診断士等による面接審査が必ず発生し、事前の準備が必要です。

本助成金は、500社程度が対象として採択されると噂されており、要件を満たしている中小企業がすべて採択されるというわけではありません。

そのため、計画の段階から構造の細部を詰めていく必要があります。

| 実施場所 | 条件 |

|---|---|

| 東京都内 | ・令和6年8月1日時点で、東京都内に登記簿上の本店又は支店があること。 |

| 東京都外(神奈川県、千葉県、埼玉県、群馬県、栃木県、茨城県、山梨県に所在すること) | ・令和6年8月1日時点で、東京都内に登記簿上の本店があること。 |

事業を実施できる場所は、以外にも東京都内だけではありません。

要件を満たすことで、首都圏での事業も実施可能になるので、要件を抑えておきましょう。

実施場所が東京都内の場合

・令和6年8月1日時点で東京都内に登記簿上の本店又は支店があること

実施場所が首都圏内の場合

・令和6年8月1日時点で東京都内に登記簿上の本店があること

本事業での助成率は3分の2、助成限度額は800万円となっています。

そのため、1,200万円の経費の経費を申請した場合、2/3が助成されるため800万円が事業者の手元に戻ってくるイメージです。

| 経費区分 | 対象例 | 上限額 | 単独申請 |

|---|---|---|---|

| (1)原材料・副資材費 | 鋼材、機械部品、電機部品、化学薬品、試験用部品等 | ◯ | |

| (2)機械装置・工具器具費 | 製造機械、計測・測定・検査機器、試作金型、治具等 | ◯ | |

| (3)委託・外注費 | ・開発・試験、試料の製造・改造・加工・分析鑑定、大学、試験研究機関等との間で共通の課題について ・分担して行う研究開発、対象製品のマーケティング、モニター調査、顧客ニーズ調査等 | △ | |

| (4)産業財産権出願・導入費 | •改良等をした製品・サービスに係る特許権、実用新案権、意匠権、商標権の出願に要する経費 •製品、サービスの改良等に際して必要な特許権、実用新案権、意匠権、商標権 (出願、登録、存続しているもの)を他の事業者から譲渡又は実施許諾(ライセンス料含む)を受ける場合に要する経費 | ◯ | |

| (5)規格等認証・登録費 | •改良等をした製品・サービスの規格適合、認証の申請・審査 •登録に要する経費 ・改良等をした製品・サービスの規格等認証・登録に係る外部専門家の技術指導、研修等を受ける場合に要する経費 | ◯ | |

| (6)設備等導入費 | 設備・備品等の購入費、直接仮設費(足場代、養生費等)、労務費、電線やケーブル等の材料、運搬費等 | ◯ | |

| (7)システム等導入費 | システムの設計・開発に要する経費、ソフトウェアの購入・利用に要する経費等 | ◯ | |

| (8)専門家指導費 | 外部専門家への謝金・交通費等、外部研修の受講料等 | ✕ | |

| (9)不動産賃借料 | 本事業の取組に必要な事務所、施設等を新たに借りる場合に要する経費 | ◯ | |

| (10)販売促進費 | Webサイト制作・改修、印刷物製作、PR動画製作、広告、出展小間料、資材、輸送、通訳、オンライン出展基本料、ECサイト出店初期登録料等 | 200万円 | ✕ |

| (11)その他経費 | 本事業の取組に直接必要な経費で、他の経費区分に属さないもの | 100万円 | ✕ |

助成の対象になるのは、本補助金の趣旨・目的に基づいて実施する取組に係る経費とされており、補助対象経費は幅広く設定されています。

以下の経費が対象となっており、それぞれに細かい規定がありますので、申請をする前にしっかりと専門家と相談し、チェックしていきましょう。

製品やサービスの改良等に直接使用・消費する原材料や副資材、部品等の購入に対する経費を指します。

販売用の製品や材料費は、原価とみなされるため補助対象になりません。

また、実績報告の際には、購入品の現物や写真での確認が必要になります。

そのため「少しくらい原価にしてしまってもバレないだろう。」と、多めに申請しても、補助対象経費にはなりません。

最悪の場合、補助金の取り消しにもなりかねませんので、必要な分のみ申請を行いましょう。

助成事業終了時点で未使用の部分に対する経費は対象となりませんので注意しましょう。

製品・サービスの改良等に直接使用する機械装置や工具器具備品を新たに購入したり、リース・レンタルする際に要する経費を指します。

単価が税抜価格で10万円未満のものに係る経費は対象外となります。

金型・治具を自社の製造拠点に設置する場合は問題ありませんが、製造を依頼する他社の工場の設置した場合、事業実施場所の要件から外れてしまい、補助対象外となりますので、注意が必要です。

リース・レンタルは助成対象期間のみの対象になります。

自社内で直接実施することができない製品やサービス改良の一部を外部の事業者等に依頼する経費です。

他にも共同研究を実施するために要する共同研究費、想定顧客のニーズを調査・分析するため外部の事業者に依頼する市場調査費もこちらの区分に含まれます。

委託費:実施するものにおいて創意工夫や検討が必要なもの

外注費:使用書等において実施内容を具体的に指示できるもの

改良等をした製品・サービスに係る特許権、実用新案権、意匠権、商標権(以下「特許権等」とします。)の出願に要する経費を指します。

また製品・サービスの改良等に必要な特許権等を他の事業者から、譲渡や実施許諾を受けるために要する経費も含みます。

権利者が複数に渡る場合には持ち分に応じた額のみの助成になる等の注意点があります。

改良等をした製品・サービスの規格適合、認証の申請・審査・登録に要する経費を指します。

これらに係る外部専門家の技術指導や研修を受ける場合の経費についても対象となります。

例を挙げると以下のとおりです。

本事業の取組に直接必要な設備・備品等の購入費及びそれらの設置工事等に直接必要な経費を指します。

機械装置・工具器具費同様に単価が税抜価格で10万円未満のものに係る経費は対象外となります。

非常に曖昧な費用となり、使いにくと感じる事業者も多いと思いますので、以下に例を挙げてみますので、自身が使いたい経費か照らし合わせて見てください。

本事業の取組に直接必要なシステム構築、ソフトウェア・ハードウェア導入、クラウド利用等に要する 経費を指します。

単価が税抜価格で10万円未満のものに係る経費は対象外となります。

注意点が多く、対象経費とそうでない経費の線引きも曖昧ですが、一旦は「システムの構築・改修」が補助対象になると、覚えておきましょう。

本事業の取組について、外部の専門家から専門技術等の指導・助言を受ける場合に要する経費を指します。

自社と顧問契約等を締結している会社等からの指導・助言は対象となりません。

また所得税の源泉徴収を行う場合には助成対象期間内の納付が必要となる点にも注意が必要です。

本事業の取組に必要な事務所、施設等を新たに借りる場合に要する経費を指します。

住居兼店舗・事務所(助成対象となるものに限る)については、店舗専有部分に係る賃借料のみが対象となります。

また対象経費とそれ以外についての明確な区分が募集要項に記載されています。要項と契約書等をしっかりと確認して申請に備えるようにしましょう。

本事業の取り組みにおいて必要な、広告に要する経費を指します。

販売促進費は多くの事業者が使いたい経費かもしれません。

しかし、本助成金においては、販売促進費のみの申請は出来ず、他の補助対象経費と組み合わせて申請していく必要があります。

また、販売促進費は定義が広く何にでも使えそうな経費ですが、具体的には以下が補助対象経費となります。

実際に、幅広く活用することが出来ますが、各種必要な書類や、注意事項が異なりますので、申請する際には、専門家に相談しましょう。

販売促進費は上限が200万円までとなっていますので、注意しましょう。

本事業の取組に直接必要な経費で、他の経費区分に属さないものを指します。

その他経費のみでの申請はできません。

対象ではない経費が明確に記載されています。

またその他経費の対象外に記載されていない場合でも、他の経費の要項に記載がある可能性もありますので。念入りに確認してみることをおすすめします。

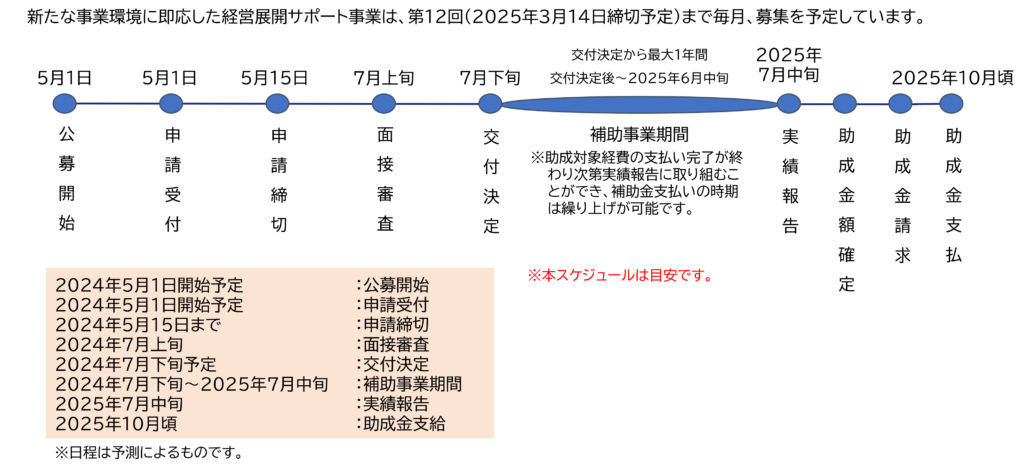

本事業の申請は第1回から第12回まで予定されています。

なお最終の申請である第12回は第12回の最終は令和7年3月3日から3月14日までとなっていますが、予算の都合上、申請件数が各月の予定数に到達した場合、申請受付期間満了前に募集を締め切ることがあります。

申請を検討されている事業者のみなさまは、早めに募集要項に目を通し、申請の準備を進めていきましょ。

①申請締切

各回の申請締切までに、申請書類を提出します。

②面接審査

本助成金では、面接審査が必ず発生します。

審査内容が不安な事業者は以下の記事をチェックしてから面接に望みましょう。

③交付決定

他の補助金では、交付申請が間に挟まるケースが多いですが、本助成金では、採択=交付決定となりますので、早速事業に取り掛かりましょう。

④補助事業期間

補助事業期間は交付決定後から最大で1年間となります。期間ギリギリにならないように、早めに発注を行い、事業を進めていきましょう。

⑤実績報告

実績報告では、助成金を活用して購入した証明を行います。具体的には、振込口座のコピーや、納品書等の書類が必要となります。

⑥助成金支払

実績報告を経て、内容の正当性が認められた場合のみ、補助金が支給されます。

この様に、他の補助金と同様にはなりますが、実際に助成対象となる経費を支出してから入金されるまでにはかなりの期間を要することが想定されます。

大きな支出に対しての助成が想定されますので、資金繰りついては事前にしっかりと検討しましょう。

| 必要書類 | 留意事項 | 申請対象者(法人) | 申請対象者(個人) | 入手先 |

|---|---|---|---|---|

| 申請様式 | 必要事項を記入のうえ提出 | ◯ | ◯ | 公社HP |

| 誓約書 | ・反社会的勢力排除に関する誓約書 ・助成金申請に関する誓約書 | ◯ | ◯ | 公社HP |

| 履歴事項全部証明書 | 発行後3ヶ月以内のものに限る | ◯ | 法務局 | |

| 開業届 | ◯ | 各自 | ||

| 法人事業税納税証明書 | 直近のもの | ◯ | 都税事務所 | |

| 個人事業税納税証明書 | 代表者の直近のもの | ◯ | 都税事務所 | |

| 所得税納税証明書(その1) | 代表者の直近のもの ※非課税の方 | ※(非課税) | 所管税務署 | |

| 法人都民税納税証明書 | 直近のもの | ◯ | 都税事務所 | |

| 住民税納税証明書 | 代表者の直近のもの | ◯ | 市区町村役所 | |

| 住民税非課税証明書 | 代表者の直近のもの ※非課税の方 | ※(非課税) | 市区町村役所 | |

| 決算書【損益計算書】 | ・申請様式に記入した売上高と対応する決算期の書類 ・税務署の収受印のある別表1【写し】又は電子申告の受信通知【写し】を添付 | ◯ | 各自 | |

| 所得税確定申告書【第一表、収支内訳書又は青色申告決算書、メール詳細又は税務署の受付印】 | 所得税確定申告書【第一表、収支内訳書又は青色申告決算書、メール詳細又は税務署の受付印】 | ◯ | 各自 |

申請において、準備する資料が多くあります。

中には、すぐに取得できない書類もあるので、「こんな書類が必要なのか。」程度に以下のリストの目を通しておきましょう。

申請内容に応じて見積書やカタログ・図面等も必要です。

それぞれの属性によって必要な書類が異なるだけでなく、事前に準備が必要な書類もある点に注意が必要です。

申請書類に不足や不備等があった場合には申請が不受理になることが明記されていますので、申請を検討される最初の段階で募集要項にしっかりと目を通すことをおすすめします。

また申請はJグランツによる電子申請となります。まだIDを取得していない事業者のみなさまは、先に取得を検討してもいいかもしれません。

以下のコラムにて、IDの取得方法が分かるので、ぜひ読んでみてください。

審査で見られる観点は、公募要領に掲載されており、以下となっています。

詳しくは、以下のコラムを確認してみてください。

この記事では新たな事業環境に即応した経営展開サポート事業について紹介しました。

本事業では、500社前後の採択を想定しているということで、かなり絞られた交付決定になることが予想されます。

令和3年経済センサスの情報ですが、東京都に本社等を有する個人経営を含む企業等は45万社を超えています。

もちろん中小企業に絞った統計ではありませんが、かなり交付決定率の低い制度になる可能性は否めません。

一方で助成上限額が800万円とかなり大きな金額の支援を受けられる点は大きな魅力です。

検討される事業者の方は、募集要項や東京都中小企業振興公社のホームページをチェックしていただくことをおすすめします。

申請フローの特徴として、面接がある点は他の補助金との大きな違いといえるでしょう。

この点から他の補助金以上に事業者のみなさまが主体的に取り組む必要があります。

もちろん全力でサポートは致しますので、ご検討いただく事業者のご担当者様は、ぜひ1度お問合せください。

補助金申請から資金調達まで、Taigenが貴社の財務強化を支援します。

補助金のプロが、貴社の成長に必要な資金をしっかりサポート。

補助金の活用で一歩先へ、今すぐTaigenにご相談を!