コラム

![]()

コラム

こんにちは。

今日は中堅・中小企業の賃上げに向けた省力化等の大規模成長投資補助金を紹介します。

地域の雇用を支える中堅・中小企業の大規模投資を促進することで地方における持続的な賃上げの実現を目的としている、経済産業省の実施する補助金です。

令和6年4月に第1回公募があり、採択発表もありました。

結果として、採択率は15%未満となっており、非常に狭き門となっていますので、気になっている事業者のみなさま、早速チェックしてみてくださいね。

この補助金の目的は、地方における持続的な賃上げの実現です。

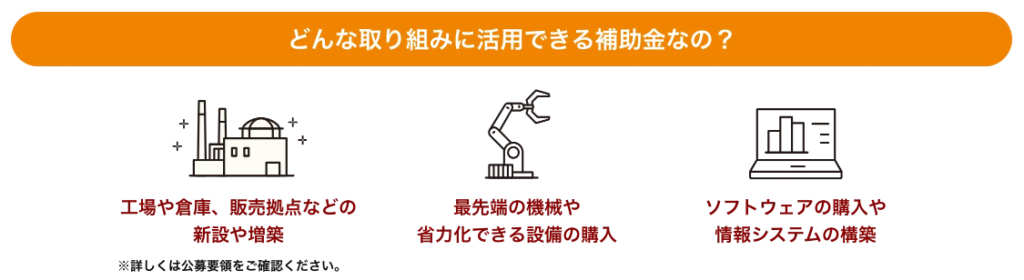

地域の雇用を支える中堅・中小企業を対象に、抱えている人手不足といった課題を解消し、成長していくことを目指して行う大規模投資を促進します。

最新の設備を導入することで生産性をあげたり、拠点を増やすことで事業を拡大すること、それらによって得た利益を賃上げという形で従業員に還元したいといった課題を持つ事業者を支援する補助金です。

この補助金では、補助上限額がかなり大きく、最大で50億円です。

また補助事業の要件として、外注費と専門家経費を除く部分での投資額が10億円以上と定められています。

補助率が1/3以内となるため、最小でも自己負担額が10億円の2/3、6億円以上必要になるかなり大型の補助金といえるでしょう。

補助事業期間は最長で令和8年12月までとなっています。

ただし極力、令和7年3月末までの設備等の支払・設置が完了できるような投資計画の策定を求める内容が公募要領に記載されている点に注意が必要です。

もちろん必要な投資であれば、令和7年3月を超える設備投資も考えられますが、その際には公募様式の中にその旨を記載するといった工夫をすることをお勧めします。

補助対象者は日本国内に本社及び補助事業の実施場所を有する、常時使用する従業員の数が2,000人以下の会社または個人とされています。

みなし大企業として補助対象から外れる事業者についての規定があります。

他にも、国内の金融機関に口座がなく、日本円での生産ができない事業者は対象になりません。

また補助事業が1次産業である場合や、補助事業の実施の大半を他社に外注する等で企画だけを行う場合にも補助対象からは外れます。

公序良俗に反していたり、法令に違反している場合も当然対象にならない等、様々な規定があることから、必ず公募要領からご自身の事業者が対象になるかを確認してください。

今回のスケジュールとしては、電子申請システムを利用しての申請書類の提出後、審査が1次・2次の2回に分かれて実施されます。

1次審査は事務局による定量面での検討のための書面審査、2次審査は有識者による計画の効果や実現可能性といった定性面を検討するプレゼンテーションでの審査となっています。

採択後には交付申請、交付決定を経て補助事業を実施し、実施状況の確認、事業報告や証憑書類の提出をもとにした検査を経て、補助額が確定し交付という流れとなる予定です。

補助対象になる経費は以下となります。

少し詳しく見ていきましょう。

専ら補助事業に使用される建物の建設、増築、回収、中古建物の取得に関する経費です。

単価100万円(税抜)以上のものが対象になりますのでご注意ください。

建物と切り離すことのできない建物附属設備や土地造成に関する費用等は対象となりますが、土地代、構築物、撤去・解体費用は対象となりません。

専ら補助事業に使用される機械装置や工具器具の購入・製作・借用に関する経費です。

構築物、船舶、航空機、車両運搬具は対象となりません。

リースの場合も対象とはなりますが、補助事業期間中の経費のみが対象となる点に注意が必要です。

契約期間が補助事業期間を超える場合には、按分計算することになりますのであらかじめ把握しておきましょう。

専ら補助事業のために使用される専用ソフトウエアや情報システムの購入・構築、改良、修繕といった経費です。

もちろん他の経費でもいえることですが、専らという文言にあるとおり、他の事業でも共通して利用できるものは対象となりません。

ソフトウェアの場合には、形として見えない分、既存事業と補助事業で切り離すことが困難になるケースも多くあると想定されますので、注意しておきましょう。

補助事業遂行のために必要な加工、設計、検査等の外注費用です。

ただしこの補助金の計画作成のための費用は対象となりません。

また次の専門家経費と合わせた金額が、それ以外の建物費・機械装置費・ソフトウェア費の合計よりも高くなる申請はできません。

併せて先述のとおり、補助事業の要件として定められている10億円以上の投資額にも、この外注費と専門家経費は含まれませんので、注意しておきましょう。

本事業遂行のために依頼した専門家に支払う経費です。

外注費同様、この補助金の計画作成のための費用は対象となりません。

また専門家経費はその専門家の資格ごとに1日あたりの上限金額が決まっていますので、必ず確認しておきましょう。

補助事業の終了後 3 年間の補助事業に関わる従業員と役員の1人当たり給与支給総額の年平均上昇率が、補助事業実施場所の都道府県における直近5年間の最低賃金の年平均上昇率以上であることが要件となります。

申請時に基準率以上の目標を掲げ、その目標を従業員等に表明の上、達成することが要件となります。

この賃上げ要件はかなり細かく設定されています。

今のあなたの所属する事業者の賃金状況や都道府県によって設定するべき給与支給総額が異なることから、必ず公募要領を確認して計画に反映させるようにしてください。

またこの補助金では、申請時に掲げた1 人当たり給与支給総額の 年平均上昇率の目標を達成できなかった場合には、未達成率に応じた補助金の返還が必要となります。

さらに、目標水準を、交付決定までに全ての従業員や役員に表明する必要もあります。

かなり細かく規定されているので、詳細は以下記事をご覧になってみてください。

この補助金では、審査基準もあらかじめ公表されています。

検討している事業者のみなさまは、これらの審査基準を満たしているかしっかりと確認しておくようにしましょう。

また申請様式にもこれらの内容をしっかりと意識した記載をする必要があると考えてください。

補助事業だけでなく、会社全体での成果に対しての目標が設定されていることや、達成に向けての管理体制が明確であることが重要です。

会社全体の売上高の中でも補助事業の売上高の比重が高い水準であること、補助事業については内部外部それぞれの強みや弱みがしっかりと分析できていて、事業戦略が組み立てられていることもポイントになります。

SWOT分析を活用するといったテクニック面だけでなく、会社全体での取り組みを表していけることがポイントになるのではと想定されます。

もちろん収益性だけではなく、会社から社会への価値提供という面での長期成長ビジョンも明確化する必要があるでしょう。

会社全体が成長していくビジョンを描けていて、その中で補助事業が企業にどのようなプラス効果をもたらすかを資料に盛り込んでいくことが求められます。

補助事業で取り組む内容が、他社と比べた優位性を確保できているかどうかがポイントとなります。

独自性の高い製品やサービスの提供、高品質・高付加価値な製品等で差別化を行い、グローバル市場をけん引するような計画になっているかがこの項目では重要です。

補助事業によって労働生産性の向上が見込まれ、人手不足の状況が改善されているかもこの先進性・成長性での評価内容となっているので、盛り込むことをおすすめします。

地域への波及としてわかりやすい評価項目は従業員の雇用の確保です。

従業員1 人あたり給与支給総額が申請時点と比べて増加しているといった内容は地域への波及効果として評価されるポイントです。

今回の補助事業で成長が見込まれることは当然ですが、その利益を賃金として従業員へ還元する賃上げの計画をしっかりと作成できているかが重要といえるでしょう。

地域企業への波及効果、連携による相乗効果も重要視されていることから「地域未来牽引企業」や「パートナーシップ構築宣言登録企業」に対する加点措置も設けられています。

企業の収益規模に応じたリスクとなっているかも大切です。

事業者全体の売上高における設備投資額の比率が高い水準であるかといった内容が審査のポイントになります。

また国の財源を利用する補助金ですから、補助事業として費用対効果が高いか、つまり交付額に対しての付加価値の増加が大きいかもこの費用対効果で見られる項目です。

同様に、この補助金の目指す目的である賃上げや収益性の向上といった部分での行動の変化が計画に示されていることも重要となるでしょう。

補助事業をきちんと遂行できるかどうか、実現の可能性もとても重要なポイントです。

中長期での課題の検証をきちんと行っているか、スケジュールに齟齬はないかといった計画上の内容が重要です。

また「金融機関による確認書」の提出・確認書を発行した金融機関の担当者等がプレゼンテーション審査に同席した場合には加点措置が設けられている等、第三者が客観的に評価できる状況が望ましいでしょう。

採択のポイント

①経営力

②先進性・成長性

③地域への波及効果

④大規模投資・費用対効果

⑤実現可能性

この補助金は、補助上限額がかなり大きな補助金となることから、大型の設備投資を検討している事業者にとっては気になる点も多いと思います。

この補助金の特徴として、審査基準が明確化されている点や公募様式のメインとなる成長投資計画書がPowerPointでの作成となる点が挙げられるでしょう。

これから進めようとしている補助事業について、主体となる経済産業省の求めている事業であると同時に、それをアピールすることが重要と考えられます。

審査にプレゼンテーションも含まれることから、主体的に取り組む必要がありそうです。

予算額としては総額3,000億円が予定されていますが、補助上限額がかなり大きいことから採択される事業者の数自体が決して多くはないことが予想されます。

入念に準備を行う必要があることはもちろん、専門家とのタッグを組むことも視野に入れることをおすすめします。

今日ご紹介したのは中堅・中小企業の賃上げに向けた省力化等の大規模成長投資補助金でした。

投資額が10億円を超える補助事業が対象となること、また補助対象事業者の要件に従業員が2,000人以下という要件があることから、ややハードルの高い補助金です。

とはいえ、要件に合致していて設備投資を検討している事業者の方からすれば、かなり大きな支援を受けながらの投資が可能となるチャンスです。

次回の申請は令和6年6月頃からの予定です。

今後の情報にもぜひ目を通してみてください。

補助金申請から資金調達まで、Taigenが貴社の財務強化を支援します。

補助金のプロが、貴社の成長に必要な資金をしっかりサポート。

補助金の活用で一歩先へ、今すぐTaigenにご相談を!