コラム

![]()

コラム

「経営革新計画の目的やメリットってなんだろう?」

「経営革新計画の書き方や申請方法が分からない……」

「会社をもっと成長させたい!」

こんなお悩みを抱えている中小企業の経営者様はいらっしゃいませんか?

中小企業が新製品開発や新サービス提供などの新事業活動に取り組む際、「中小企業等経営強化法」に基づく「経営革新計画」を策定し承認を得ることで、信用保証特例や融資優遇、販路拡大支援など多彩なメリットが活用できます。

この記事では、経営革新計画について詳しく知りたいと思っている中小企業の経営者様に向けて、経営革新計画の概要や中小企業が得られるメリット、承認のための条件、経営革新計画を作成するためのポイントや書き方・申請方法をわかりやすく解説していきます。

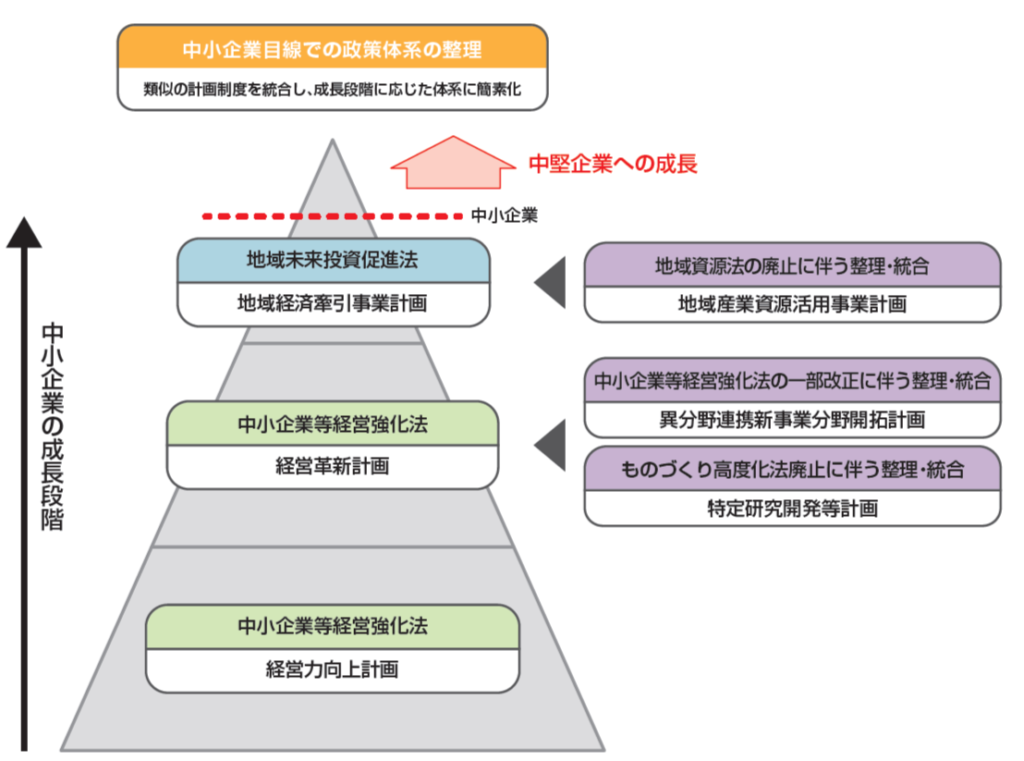

「経営革新計画」とは、中小企業が新たな事業活動(新製品の開発、新サービスの提供、新たな生産・販売方式の導入、研究開発など)に取り組むことで経営の向上を図り、その具体的な目標や手段を明確に示した3~5年を目安とする中長期的な経営計画です。

この計画は、「中小企業等経営強化法」に基づき都道府県知事や国の地方経済産業局が承認する制度で、計画が認められると信用保証の特例、融資制度の優遇、販路開拓支援などの各種支援策が活用可能になります。

また、計画策定を通じて自社の強みや課題が明確になり、従業員との共通理解や中長期的な視点での戦略的経営を実行できるようになる点も特徴です。

「中小企業等経営強化法」とは、中小企業の生産性や経営力の向上、経営革新の促進などを総合的に支援することを目的とした日本の法律です。

1999年(平成11年)に制定され、以来、国内の中小企業が新たな事業活動に取り組む際に必要な計画策定や、その計画に基づく支援措置(信用保証の特例、融資・投資優遇、販路開拓支援など)を制度として整備しています。

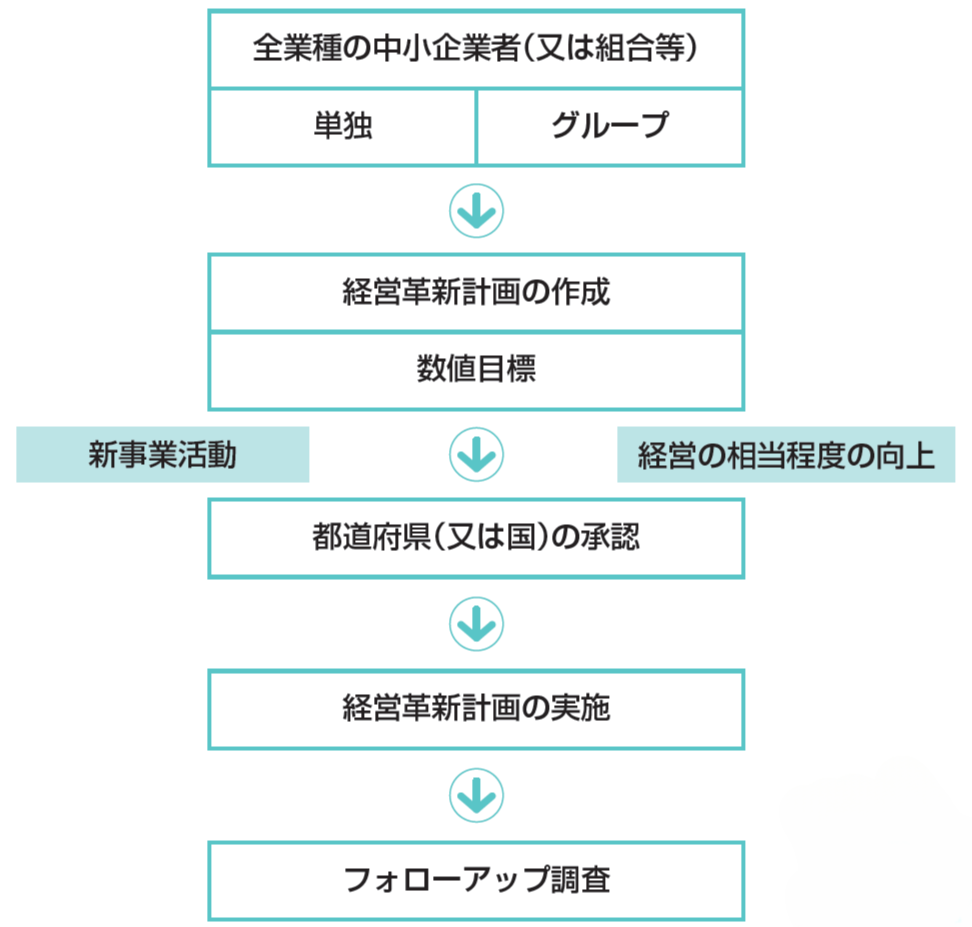

経営革新計画の承認を受けるために必要なこととして、以下の2つがあります。

ここからは、経営革新計画の承認を受けるために必要な2つの要素について解説していきます。

「『新事業活動』への取り組み」とは、以下で示す5つの「新たな取組」のことを指します。

「新商品の開発または生産」とは、自社がこれまでに扱っていない、新しい機能や付加価値を備えた商品を開発・製造することを指します。

たとえば、自社の強みである技術を活かし、これまで対応できなかった顧客ニーズに応える新製品をリリースする、または現在の主力製品に改良を加え、全く別のマーケット向けの新ブランドとして展開するなどが該当します。

「新役務(サービス)の開発または提供」とは、新たな顧客価値を生み出すサービスを新規に開発・開始することです。従来品の延長ではなく、新たなコンセプトや手法を用いて顧客満足度を高めたり、新たな顧客層を開拓したりすることを目指します。

例として、これまで製品販売のみだった企業が、製品に関するコンサルティングサービスやアフターサポートを有償化し、新サービスとして提供することなどが挙げられます。

従来とは異なる生産技術・生産ライン・生産管理手法や、販売チャネルの革新を行うことを指します。

たとえば、製造業であればIoTを活用したスマートファクトリー化による生産性向上や、ECサイトの開設、サブスクリプションモデルの導入など、新たな販売戦略を用いることも該当します。

サービス業において、提供方法そのものを革新する取り組みが該当します。オンラインツールやAIなどを活用してサービスの提供体制を抜本的に変えたり、顧客接点の拡大やサービス提供時間帯・場所の刷新など、顧客への価値提供手段を新しくすることで競合優位性を確立します。

たとえば、従来は対面でのみ実施していたカウンセリングをオンライン化して地域的制約を取り払うなどの事例が考えられます。

新技術の研究開発や既存技術の高度化により、自社の強みを強化したり新市場を開拓したりする取り組みが該当します。また、新規特許取得や社内ノウハウの外販なども含まれます。

たとえば、環境配慮型素材の研究開発によって製品の環境性能を大幅に向上させ、新たな客層の獲得を目指すこと、または既存技術を他分野に転用して異業種展開を行うことなどが例として挙げられます。

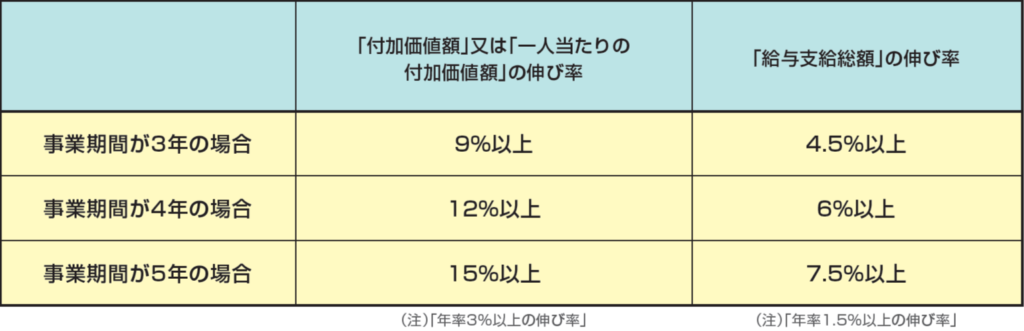

「経営の相当程度の向上」とは、企業が新しい取り組み(新商品開発や新サービスの開始など)を行った結果、「会社としてどれだけ成長したか」を数字で示せるようにすることです。そのために、次の2つのポイントが重視されます。

経営革新計画として承認されるためには、事業期間である3~5年終了時における、上記2つの指標の「伸び率」がポイントとなります。それぞれの事業期間終了時における経営指標の目標伸び率は、次のとおりです。

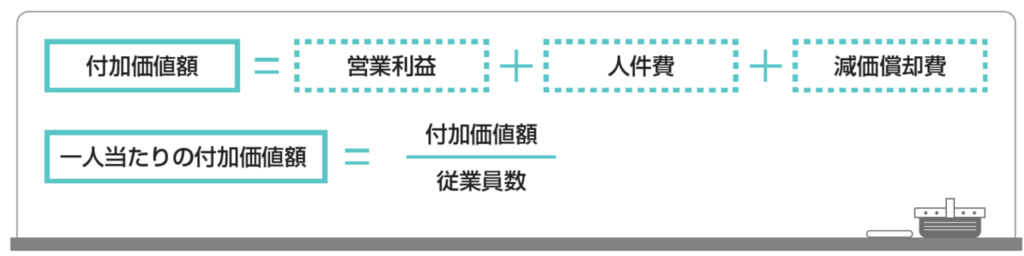

「付加価値額」とは、会社が生み出した「もうけ」を、より広い視点でとらえたものです。売上から原材料費や外注費などを引いた上で、人件費や設備の減価償却費(設備を使うことで年々価値が減る分の費用)などを加えた値で、会社が生み出した新たな価値を表します。

「一人当たりの付加価値額」とは、その付加価値額を働いている人の数で割ったもの。「社員一人あたりがどれだけの価値を生み出しているか」を示します。

経営革新計画では、これらの数字が年間平均で3%以上伸びていることが望まれます。

たとえば、「毎年3%ずつ、会社が生み出す価値が増えている状態」が理想です。これにより、会社が新しい取り組みをして、生産性やもうけの質が良くなったといえます。

「付加価値額」および「一人当たりの付加価値額」は、以下の計算式で算出することができます。

「給与支給総額」とは、社長や社員に払う給料やボーナス、手当などを全部足した合計額のことです。ただし、退職金や福利厚生は含みません。

経営革新計画では、この支給総額が毎年1.5%以上増えていることが求められます。

つまり、「社員への支払が毎年1.5%以上増える」ということです。

これは、会社が新たな事業で成長した結果、社員にもその成果を還元できている状態を示します。会社がうまく成長して、社員にもその恩恵が回っている証拠といえます。

「給与支給総額」は、以下の計算式で算出可能です。

中小企業が経営革新計画の承認を受けるメリットには何があるのでしょうか?

経営革新計画の承認を受けると、「お金が借りやすくなる」「海外進出時に資金を用意しやすくなる」「販路開拓がしやすくなる」「投資を受けやすくなる」といった、会社を成長させるための環境が整います。結果として、ビジネスをさらに成長させる大きなチャンスが広がるのです。

ここからは、具体的に中小企業が経営革新計画の承認を受けるメリットについて、具体的に解説していきます。

経営革新計画の承認を受けると、事業拡大や新たな取組みに必要な資金調達が有利になります。これにより、運転資金や設備投資資金を確保しやすくなり、資金繰りに余裕が生まれます。

具体的な優遇措置としては、以下のようなものがあります。

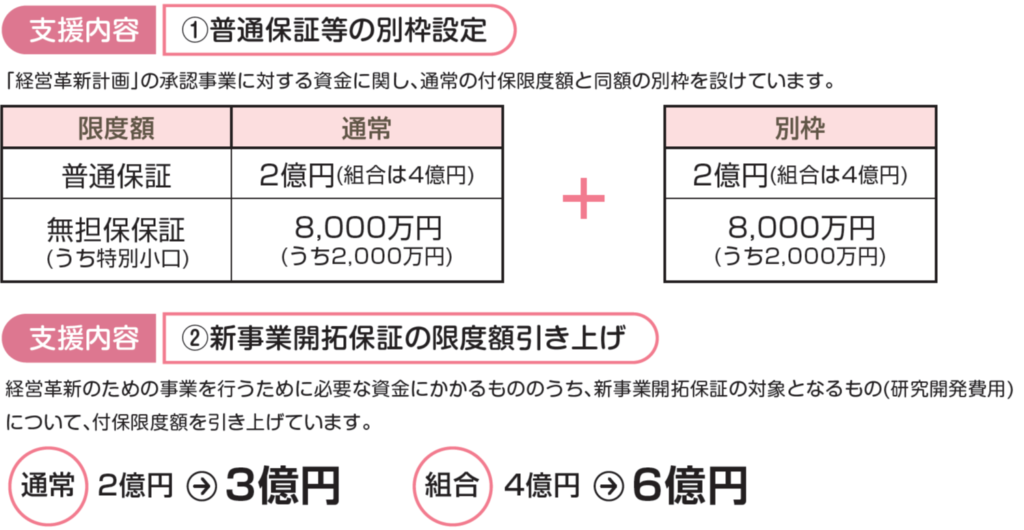

通常、中小企業が金融機関から融資を受ける際、信用保証協会が一定の範囲で返済を保証することで借りやすくなります。しかし、経営革新計画の承認を受けた企業に対しては、通常の保証枠とは別に「新事業活動」に必要な資金に対する特別な保証枠が以下のように設定されます。

たとえば、一般的な保証枠が既に満額近く利用されていても、経営革新計画に基づく新商品の開発資金や新規販売チャンネル開拓に伴う運転資金などについては、別枠で追加の保証を受けられる場合があります。

また、「新事業開拓保証」と呼ばれる種類では、研究開発費等に対して保証限度額が引き上げられ、最大3億円(組合では6億円)まで保証枠が拡大されるため、通常では確保しづらい大規模な資金をバックアップできるのが特徴です。

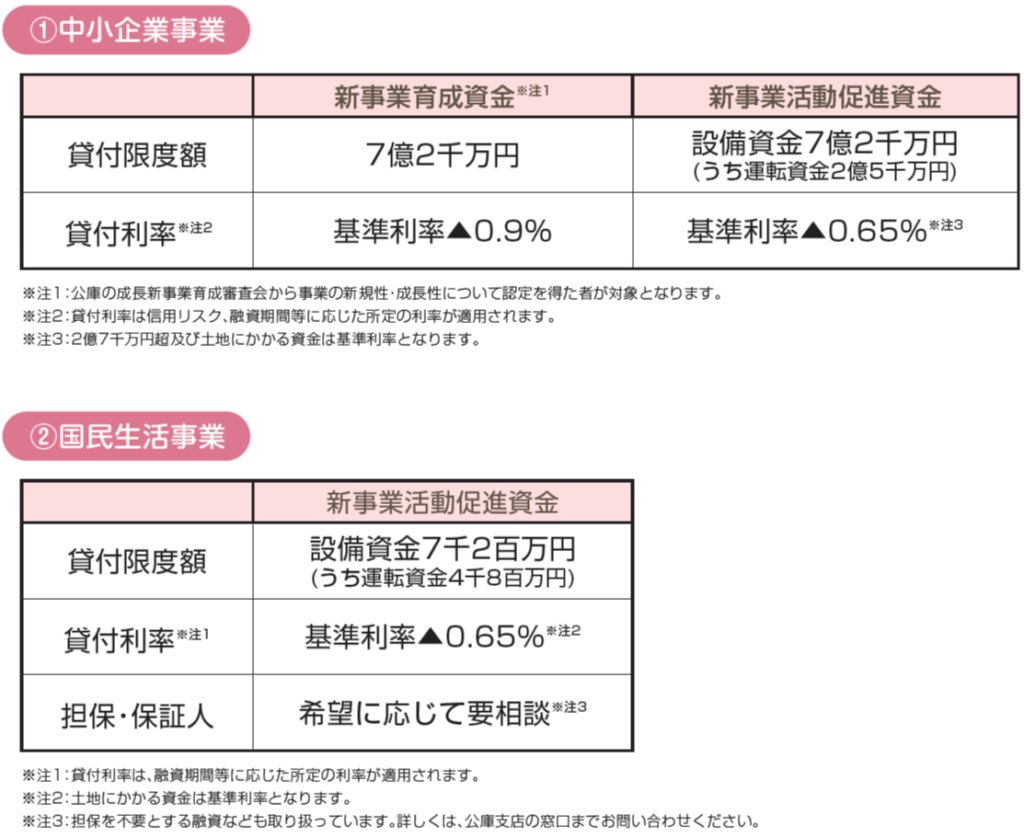

日本政策金融公庫は中小企業向けの公的金融機関であり、通常でも比較的有利な条件で融資が受けられますが、経営革新計画の承認を得ることで「特別利率」の適用が可能になります。

これにより、市場金利よりも低い利率、長期返済、さらには担保・保証人要件の緩和など、より柔軟かつ安定的な借入が可能となります。

なお日本政策金融公庫は、中小企業を対象とする「中小企業事業」と、小規模事業者や個人事業主などを中心とする「国民生活事業」という2つの部門を持っています。経営革新計画の承認を受けて特別利率が適用される際も、利用する事業部門によって対象や条件が異なります。

経営革新計画の承認を受けて適用される特別利率は、以下のとおりです。

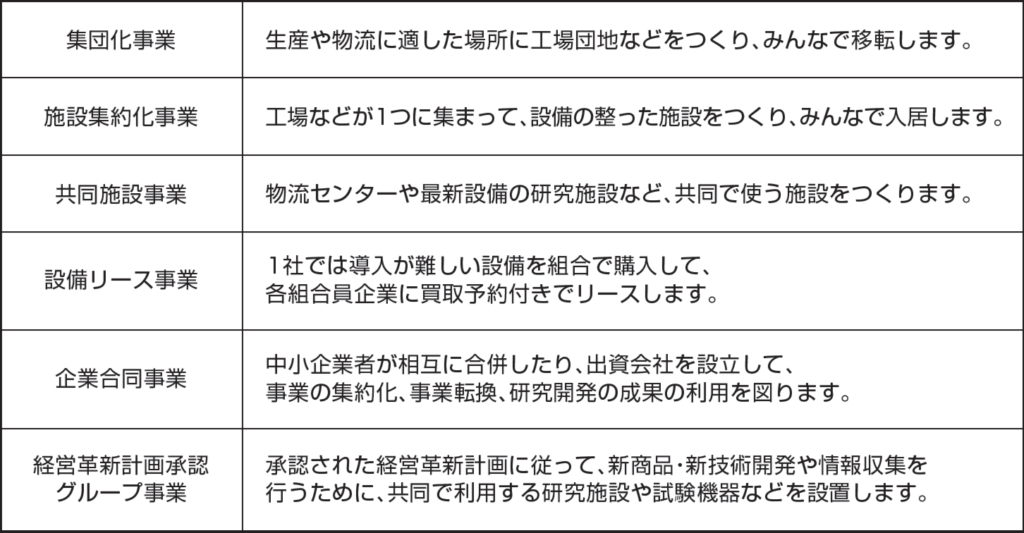

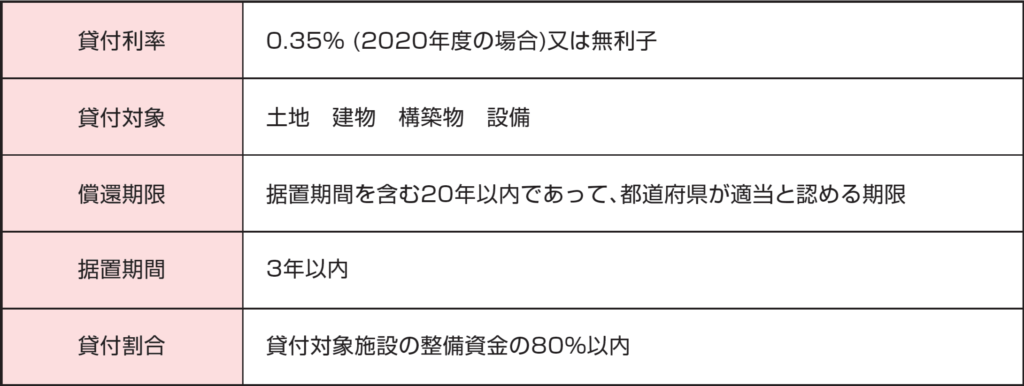

「高度化融資制度」は、中小企業が共同で工場団地を整備したり、商店街でアーケード設置など環境整備を行う高度化事業に対し、独立行政法人中小企業基盤整備機構と都道府県が連携して長期・低利で融資する仕組みです。

経営革新計画の承認を受けた組合・グループが高度化事業を実施する場合、無利子融資など特別に有利な条件を享受できます。

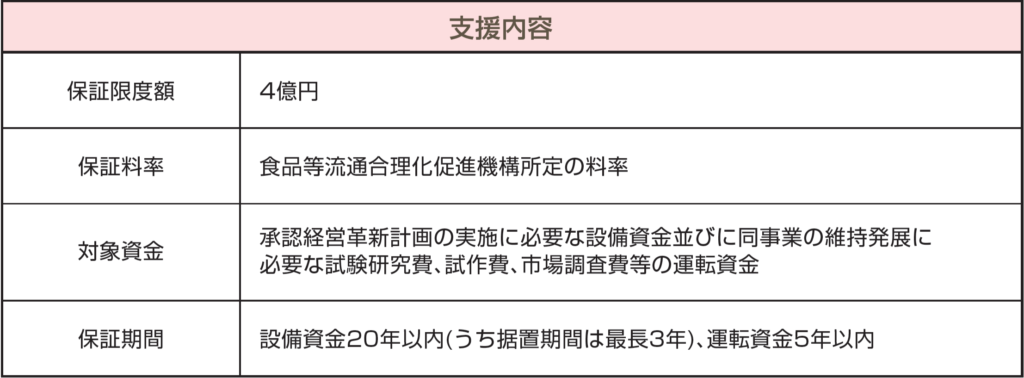

食品製造業や食品流通関連事業者が新たな事業活動(新製品開発や流通効率化など)に取り組む際、経営革新計画の承認を受けていると、「食品等流通合理化促進機構」による債務保証を活用できます。

具体的な支援内容は以下のとおりです。

上記でご紹介した優遇措置を活用することで、中小企業は安定した資金確保が可能になり、新商品開発や新市場開拓といった経営革新につながる取り組みをより積極的に実行しやすくなります。結果として、競争力の強化や売上拡大、さらには持続的な成長へと導くことが期待できます。

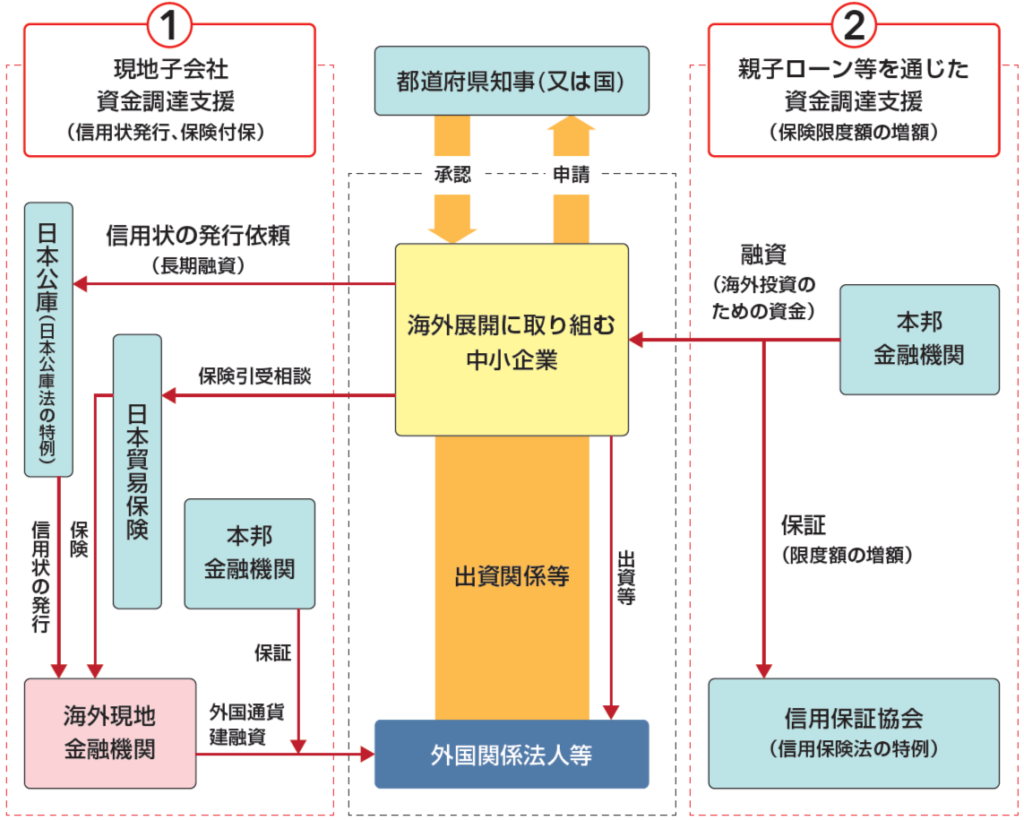

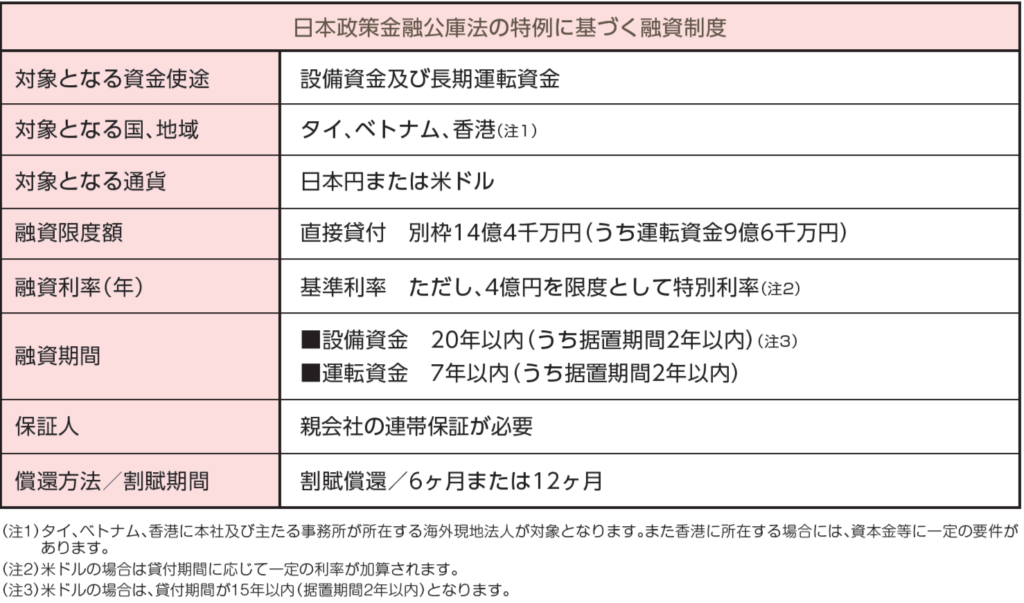

経営革新計画の承認を受けると、海外市場への進出に際しても資金調達がしやすくなります。「現地子会社の資金調達支援」や「海外展開のための国内における資金調達支援」など、グローバル展開に必要な資金を効率的に確保することが可能です。

経営革新計画の承認で受けられる海外展開に伴う資金調達の支援制度は、以下のとおりです。

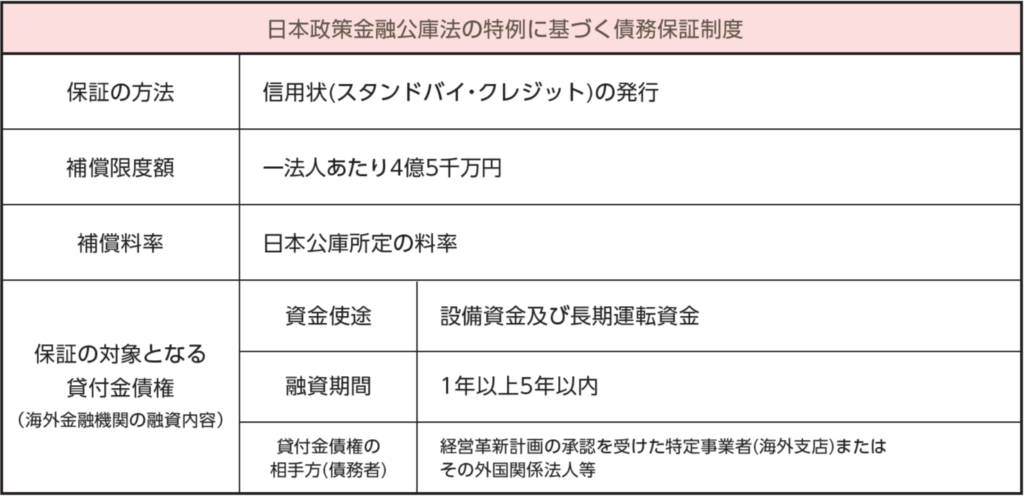

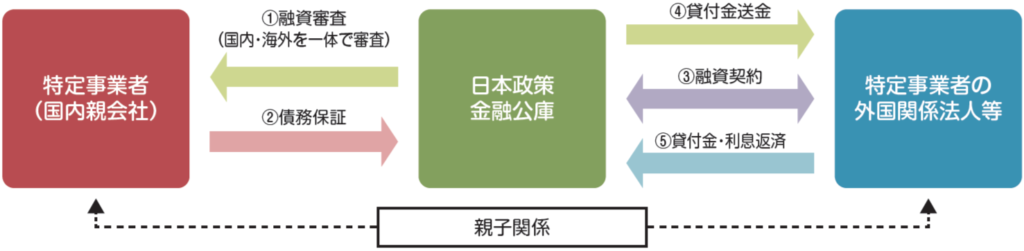

「スタンドバイ・クレジット制度」とは、中小企業が海外に子会社や合弁会社を設立し、現地で長期の融資(現地通貨建て)を受ける際に、日本政策金融公庫が「信用状(スタンドバイ信用状)」を発行することで、その融資の返済を保証する制度です。

日本の親会社が海外に子会社を作り、現地の銀行からお金を借りたいとします。しかし海外の銀行は「本当に返してもらえるだろうか?」と不安です。そこで日本政策金融公庫が、もし子会社が返せなくなったら公庫が代わりに支払う、という約束(保証)を示す「信用状」を発行します。これにより、海外の銀行は安心して貸し出せるため、子会社は現地でお金を借りやすくなります。

「クロスボーダーローン制度」とは、日本政策金融公庫が海外にある日本企業の関連法人(外国関係法人等)へ、直接貸し付け(融資)を行う制度です。スタンドバイ・クレジット制度と異なり、信用状による保証ではなく、公庫自身が海外拠点へ直接お金を貸す仕組みです。

日本の親会社が、海外で新しい工場を立ち上げる子会社に直接お金を送りたいが、現地での信用や関係構築が難しい場合、公庫が間に入って海外子会社に融資します。親会社は公庫を通すことで、現地銀行の信用審査手続きなどを簡略化でき、結果としてスムーズに海外事業へ資金投入ができます。

「中小企業信用保険法の特例」とは、海外進出時に出資や貸付などで外国関係法人へ資金を投入する際、中小企業信用保険法上の保険限度額が拡大される優遇を受けることができる特例措置のことを指します。

具体的には、以下のように海外投資関係保証の限度額が引き上げられます。

これにより、国内で外国関連投資のための借入を行う場合、信用保険の適用範囲が広がり、融資を受ける際のリスク低減、ひいては借入条件の改善が期待できます。

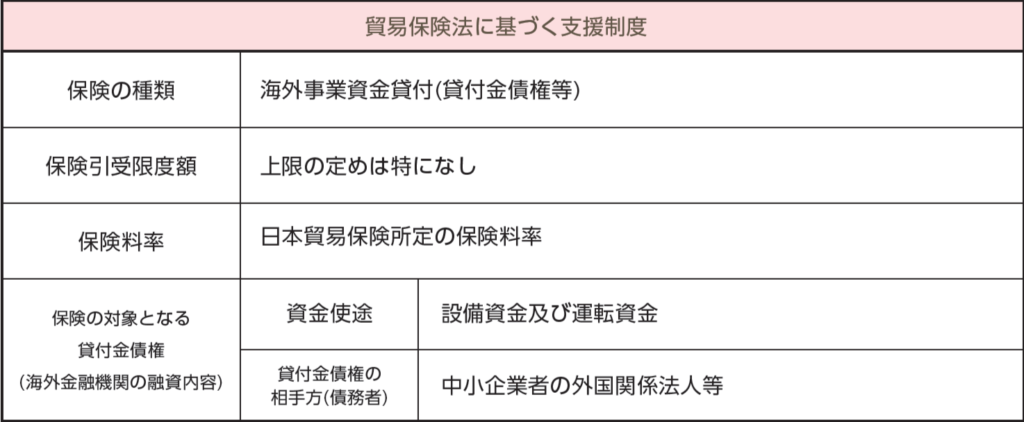

「NEXI(日本貿易保険)」は、輸出先国の政治的リスク(戦争、政変、為替統制など)や商業的リスク(現地企業の倒産・不払い)から日本企業を守るための保険制度です。

経営革新計画に承認された企業は、海外事業展開時に日本貿易保険(NEXI)を活用しやすくなり、海外でのビジネス取引における不測の事態に備えることができます。

これらの支援策を活用することで、中小企業は海外での設備投資や運転資金を確保しやすくなり、新市場への参入や顧客層拡大を強力にサポートします。その結果、海外での売上増加やブランド強化といったグローバル成長戦略を効率的に実現できるようになります。

経営革新計画の承認を受けることで、中小企業は起業支援ファンドや中小企業投資育成株式会社などからの投資を受けやすくなります。これにより、事業拡大や新規プロジェクトの立ち上げに必要な資金を効果的に調達でき、企業の成長を加速させることが可能となります。

具体的に受けられる投資は以下のとおりです。

起業支援ファンドは、新たに事業を開始する中小企業やベンチャー企業に対して資金提供を行うファンドです。経営革新計画が承認されることで、これらのファンドからの信頼が高まり、投資を受けやすくなります。

具体的には、ファンド運営者は承認された経営計画を基に企業の成長可能性や事業計画の実現性を評価しやすくなり、投資判断がしやすくなります。

例えば、新商品開発や市場拡大を目指す企業は、計画の具体性と実現可能性が明確になるため、ファンドからの資金調達がスムーズに進むケースが増えるでしょう。

中小企業投資育成株式会社(SMBC)は、中小企業の成長を支援するための投資機関です。経営革新計画が承認されると、資本金の額が3億円超の株式会社も同社からの投資対象になることができます。

中小企業投資育成株式会社(SMBC)からの、具体的な投資内容は以下のとおりです。

※なお、中小企業投資育成株式会社から投資を受けた会社は、必要に応じ追加投資も受けられます。

中小企業投資育成株式会社は、投資とは別に、投資先の企業からの依頼に応じて信頼できるパートナーとして、さまざまな経営相談も行ってくれます。

経営革新計画の承認を受けると、新たな市場への進出や顧客層の拡大を目指す企業に対し、販路開拓を支援する公的なサポートが利用しやすくなります。

具体的な支援措置としては、「販路開拓コーディネート事業」と「新価値創造展(中小企業総合展)」があります。

販路開拓コーディネート事業では、マーケティングの専門家が企業の強みや市場ニーズを分析し、効果的な販路戦略を立てる手助けをします。これにより、企業は新たな販売先を見つけやすくなり、効率的に市場にアプローチすることが可能になります。

専門家は商社やメーカー出身で広範囲な販路ネットワークを持っているため、具体的な市場へのアプローチ方法や営業戦略について実践的なアドバイスを提供します。

経営革新計画が承認されていると、こうしたコーディネーターによる指導や助言を受けやすくなり、売り込み先の候補探索から商談セットアップに至るまで、販路開拓のプロセスがスムーズに進行します。これにより、自社だけでは発見しにくい販売機会や、新たなビジネスパートナーとの関係構築が実現しやすくなります。

「新価値創造展」は、中小企業が独自に開発した優れた製品・技術・サービスを展示・発信するためのビジネスマッチングイベントです。

経営革新計画が承認されていることで、出展審査や評価において優遇される可能性が高まり、ブース確保やPRの機会拡大など、有利な条件で参加できる場合があります。

この展示会に出展することで、業界のバイヤーや商社、異業種の企業との接点が増え、製品・サービスの魅力を直接アピールできるため、新たな取引先や顧客を獲得しやすくなるでしょう。

経営革新計画の承認を受けると、「ものづくり補助金」の申請時に加点対象となり、採択率が向上する可能性があります。

「ものづくり補助金」は、中小企業が新製品・サービスの開発や生産プロセスの改善を行う際に、その費用の一部を支援する制度です。

ものづくり補助金について詳しくは、以下の記事をご覧ください。

経営革新計画を承認してもらうためには、「新規性」と「実現可能性」を明確に示すことが重要です。以下に、それぞれのポイントについて詳しく説明します。

新規性とは、計画が既存の事業と比べてどこが新しいのかを明確に示すことです。経営革新計画の審査では、自社の商圏や業界ですでに普及している商品やサービス、技術・方式ではなく、独自の新しい取り組みであることが求められます。

例えば、販売代理店としての事業や単なる機械・設備の更新を目的とした事業は承認されません。

また、他社と類似した取り組みであっても、工夫や改良点、オリジナリティ、他社が模倣しにくい点を明確に特定できれば承認されやすくなります。

具体的には、製品やサービスの違い、ターゲット市場の違い、販売方法の違いなどを詳しく説明することが重要です。競合他社との違いを視覚的に示すために、比較表やポジショニングマップを活用することも有効です。

実現可能性とは、計画が現実的で実行可能であることを示すことを指します。

具体的には、「いつ、どこで、何を、どのように」取り組むのかを詳細に説明する必要があります。具体性のあるスケジュールやステップを示すことで、計画の実行性をアピールすることができます。

さらに、新事業を達成するために必要な人材、資金、設備などの経営資源が十分に揃っていることを示すことも重要となります。必要なスキルや経験を持つ人材の確保、計画を実行するための資金の確保、必要な設備や技術の整備などを具体的に説明しましょう。

加えて、計画に伴うリスクをどのように管理・対策するかも明確にします。リスクが発生した場合の対応策を具体的に示すことで、計画の信頼性が高まります。

最後に、計画の進捗を適切に管理・評価するための体制を整えることも重要です。定期的なレビューやフィードバックの仕組みを導入することで、計画の実行状況を効果的に把握し、必要に応じて改善を図ります。

これらのポイントをしっかりと押さえることで、経営革新計画の承認審査を通過しやすくなるでしょう。

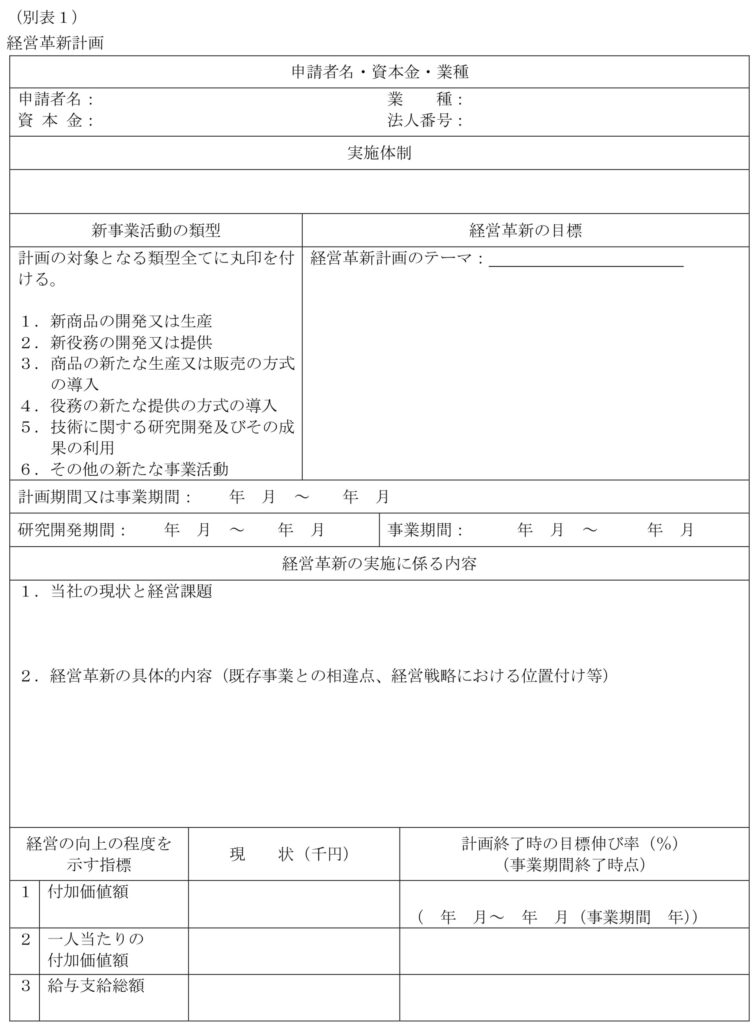

経営革新計画を作成する際は、「新事業活動による経営の相当程度の向上」を目指すことが前提となります。そのためには、自社が将来的にどう成長・変革し、何を達成したいのかを明確に示し、その実行プロセスや資金計画、連携先などを以下の経営革新計画に係る承認申請書に記述することが求められます。

経営革新計画に記入するべき内容は、大きく以下の7項目に整理されます。

ここからは、経営革新計画に記入すべき7つの内容について、詳しく解説していきます。

はじめに、「経営革新の目標」を『経営革新計画に係る承認申請書』別表1の【経営革新の目標】欄へ記載します。

「経営革新の目標」では、現状の課題を踏まえ、今後取り組む新事業活動を通じて企業がどのような状態に変化するのかを明示します。

新たに取り組む内容は、「新商品の開発・生産」「新役務(サービス)の開発・提供」「商品の新たな生産・販売方式の導入」「役務(サービス)の新たな提供方式の導入」など、いずれかの新事業活動に該当しなければなりません。

数値目標だけでなく、事業の持続可能性や社会的責任、顧客満足度の向上といった質的な面も含めて目標を設定することで、計画はバランスの取れたものになります。

続けて、「経営革新による経営の向上の程度を示す指標」を『経営革新計画に係る承認申請書』別表1の【経営の向上の程度を示す指標】欄へ記載します。

「経営革新による経営の向上の程度を示す指標」では、付加価値額・一人当たりの付加価値額・給与支給総額を用いて数値目標を示します。

付加価値額は、営業利益・人件費・減価償却費の合計で算出し、一人当たりの付加価値額はこれを従業員数で割って求めます。給与支給総額は、役員・従業員への給与、賞与、所定の手当を含みます。

これら数値目標は、何年間で何%増加させるのかを明確にすることで、計画達成の度合いを定量的に評価できるようになります。

続けて、「経営革新の計画期間」を『経営革新計画に係る承認申請書』別表1の【事業計画又は事業期間】などの欄へ記載します。

「経営革新の計画期間」は、研究開発期間がある場合は3~8年、そのうち研究開発期間を除く新事業活動実施期間は3~5年とします。研究開発期間がなければ3~5年の期間で計画を定めます。

期間設定は、事業規模や予想される課題、必要資源の確保状況に応じて現実的に行い、短期・中期・長期の目標達成スケジュールを明確にしておくことが重要です。

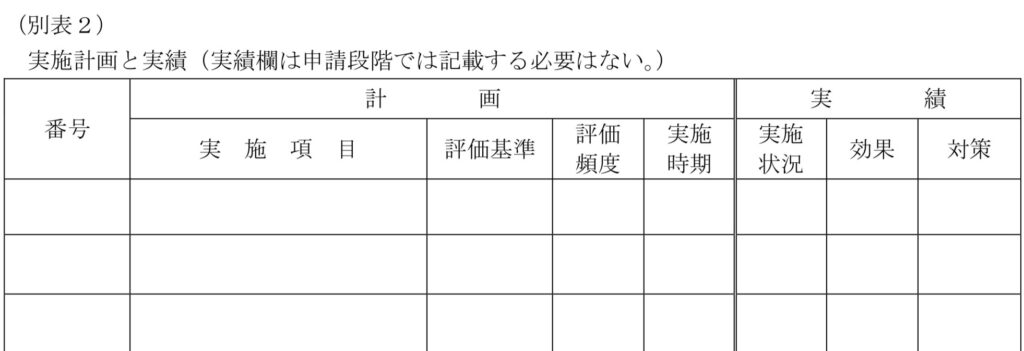

続けて、「経営革新の内容および実施時期」を『経営革新計画に係る承認申請書』別表1の【経営革新の実施に係る内容】欄および別表2へ記載します。

「経営革新の内容および実施時期」には、新事業活動で何を行うか、既存事業とどう差別化するか、そしてその具体的な着手・達成スケジュールを記載します。

新製品開発や新サービス提供の場合は、その独自性や革新性を示し、顧客ニーズや市場環境の分析、他社との差別化戦略をわかりやすく整理します。

計画書には、実施項目ごとに、開始時期や評価指標(KPI)、進捗確認の頻度などを記載します。時期は四半期単位で分け、いつ何を着手していつ完了するのか明示し、計画遂行の妥当性と実行可能性を示します。

続けて、「経営革新を実施するために必要な資金の額およびその調達方法」を『経営革新計画に係る承認申請書』別表3の⑦、⑫、⑭の欄へ記載します。

「必要な資金の額およびその調達方法」では、売上・原価・経費予測を踏まえ、計画期間中に必要となる資金を算出します。

新事業活動による一時的なキャッシュ不足を想定し、政府系金融機関や民間金融機関からの借入れ、自己資金の投入など資金調達方法を示します。

設備投資や運転資金の内訳を示し、具体的な調達先と金額を明記することで、計画の実現性や財務的な安定性を審査側に示すことができます。

組合や団体の場合、試験研究などの新事業活動に要する費用を構成員から徴収することがあります。その場合は、賦課する基準や算出根拠を明確にします。

具体的には、

を、『経営革新計画に係る承認申請書』の別表5に記載します。

補助金申請から資金調達まで、Taigenが貴社の財務強化を支援します。

補助金のプロが、貴社の成長に必要な資金をしっかりサポート。

補助金の活用で一歩先へ、今すぐTaigenにご相談を!

1997年生まれ、群馬県出身。新卒で不動産系設備会社に入社し、営業職として従事。新人賞を獲得。その後、株式会社グロースマネジメントコンサルティングに参画。現在では、事業再構築補助金/ものづくり補助金の申請支援サービスにおける申請者への新規営業・マーケティングをメインに行う。見た目通り、温和な性格で話しやすい雰囲気作りを心がけている。趣味は、ゴルフ(スコア非公開)とダーツ(Rt.8)。